云铝股份:全产业链综合性大型铝企

相关报告

- 2014-2018年高纯稀土金属项目商业计划书(2014-10-13)

- 2015-2020年中国碳化钨行业市场重点层面调查研究报告(2015-09-29)

- 中国建筑铝型材行业市场深度调查研究及投资咨询报告(2018-07-25)

- 2016-2022年中国塑铝稳态管区域行业市场调查研究及发展分析报告(2015-10-28)

- 2015-2019版锂离子电池行业企业建设项目可行性研究报告(2014-10-31)

- 中国锡粉系列行业市场深度调查研究及投资咨询报告(2018-07-23)

- 2014-2018年混合稀土金属项目商业计划书(2014-10-13)

- 2015-2020年中国活性氧化铝行业市场深度剖析及投资发展研究报告(2015-07-02)

- 2015-2020年中国黄铜球阀行业深度调研及市场投资发展研究报告(2015-07-16)

- 2014版钨制品行业企业建设项目可行性研究报告(2014-10-14)

公司是集铝土矿、氧化铝、电解铝、铝加工及炭素制品生产为一体的综合性大型铝业公司。公司依托于云南省丰富的能源和资源优势,已形成了“水电—铝土矿—氧化铝—电解铝—铝加工”一体化产业链,有效降低了铝冶炼的生产成本。公司海内外资源丰富,氧化铝将完全自给自足,直购电有望继续降低用电成本,业绩有望大幅改善。

水电资源丰富,直购电降低成本。公司地处云南省,拥有富余水电优势,可开发水力资源居全国第二;同时,公司已与相关发电企业与电网公司协商,于2014年实行直购电。2014年报告期,公司综合电价0.443元/千瓦时,同比下降0.065元/千瓦时,结合公司用电量,大致节约成本8亿元以上。根据统计,2015年的综合电价比2014年下降约0.05元/千瓦时左右,结合公司用电量,大致节约成本7亿元以上。

海内外铝土矿资源丰富,氧化铝将自给自足。公司在原文山铝土矿年开采量200万吨铝土矿的基础上,还将收购中老铝业(已探获三水铝土矿净矿量约1.4亿吨,平均品位8.5以上)51%股权。文山原80万吨氧化铝项目正扩建中,投产后产能将突破140万吨;而中老铝业亦将实施年产100万吨氧化铝项目(预期建设时间2年)。上述项目投产后公司氧化铝不仅可以完全自给,还可实现外售。在铝土矿资源稀缺、氧化铝价格走高大趋势下,公司资源优势愈加突显。

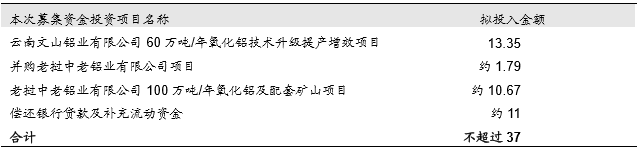

增发:收购中老铝业+文山扩产。公司于2015年9月公告将再次非公开发行股票事项,拟向包括冶金集团在内的不超过10名特定投资者非公开发行股票募集资金,募集资金总额不超过37亿元,扣除发行费用后的募集资金净额拟投资于以下项目:

非公开发行股票投资项目(亿元)

文山铝业二期扩产:文山一期项目成本控制较好,其单位完全生产成本较低,处于行业领先水平,具有较强的成本竞争力,实现了较好的经济效益。文山二期项目是在一期80万吨/年氧化铝项目的基础上,通过技术升级提产增效,新增氧化铝产能60万吨/年,该项目将有效提升现有生产规模,显著提高公司氧化铝的自我供给能力,提高资源的自我保障能力;同时将有效降低公司氧化铝产品的单位生产成本,对改善公司经营状况,提高公司综合竞争优势具有重要作用。

中老铝业氧化铝项目:公司顺应我国经济提高发展质量和效益新常态要求,以及铝产业加快转型升级发展大势,结合自身实际果断提出了“拓展两头、优化中间”转型发展战略,老挝氧化铝项目是公司实现“增资源保障”战略目标的重要支撑,项目的成功实施将进一步增强公司铝土矿资源保障能力,显著降低全产业链运营成本,增强企业差异化竞争优势,提升云铝股份整体盈利能力和市场竞争力。

发行公司债券。控股子公司云南文山铝业有限公司非公开发行债券票面总额不超过人民币10亿(含10亿)公司债券,债券期限不超过3年:主要用于偿还银行借款等有息债务及补充文山铝业生产经营所需的流动资金,以进一步优化文山铝业融资结构,有效降低融资成本,提升市场竞争力和持续发展能力。

本文地址:http://www.zwzyzx.com/show-331-216566-1.html

上一篇:铝国内外供需:供需趋于平衡

相关资讯

- 黄金行业上下游关系发展情况及影响(2015-06-29)

- 国内混凝土添加剂供应情况(2015-02-11)

- 2012-2013年乌鲁木齐地区固体废物处理利用情况分析(2014-02-20)

- “十二五”期间危险废物和医疗废物处置设施建设领域约需投资102亿元(2014-09-28)

- 盛屯矿业:多点开花,逆市增长(2016-07-11)

- 2013年度全国水的生产和供应业规模以上工业企业主要指标(2014-02-26)

- 我国不锈钢长材生产企业产量、排名、市场占有率情况(2014-07-01)

- 2012-2013年宁夏地区废水中主要污染物排放情况分析(2014-02-20)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》