2016一季度:补库存需求与金融属性共振

相关报告

- 2015-2020年中国氢氧化铜行业市场调查研究及投资发展分析报告(2015-05-21)

- 2015-2020年中国铜基钎料行业市场重点层面调查研究报告(2015-10-15)

- 2015-2020年中国铜矿行业运行研究及市场投资发展分析报告(2015-05-13)

- 2016-2022年中国铜矿行业市场深度调查研究及投资咨询报告(2015-11-20)

- 2016-2022年中国电解铜区域行业市场调查研究及发展分析报告(2015-10-23)

- 2016-2022年中国电力设备行业市场深度调查研究及投资咨询报告(2015-12-02)

- 2015-2019年黄铜球阀项目商业计划书(2014-10-29)

- 2015-2020年中国铜合金行业运行研究及市场投资发展分析报告(2015-05-14)

- 2014-2018年中国黄铜球阀行业市场深度剖析及投资前景趋势研究报告(2014-03-22)

- 2014-2018年中国黄铜球阀行业市场发展研究及投资咨询研究报告(2014-03-22)

进入2016年以来,在不到一个季度的时间段内,铜价经历了过山车似的急跌急涨。中国经济低于7%的增速引发了市场对于宏观需求再下台阶的担忧,铜价由年初的4600美元/吨急速下跌至4300美元/吨附近,市场一片恐慌情绪。但随着1月份中国2.5万亿的天量信贷数据的出炉,引发了市场对于中国再次大规模投资刺激经济的遐想,点燃了大宗商品市场的做多热情,铜价一路由4300美元/吨的低点迅速反弹至5000美元/吨。

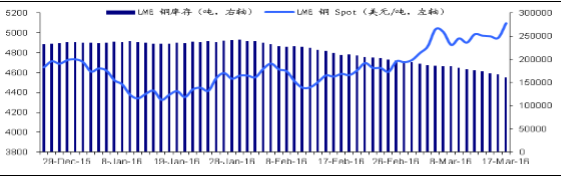

LME铜价格在2016年初急跌之后引来一波迅速的反弹

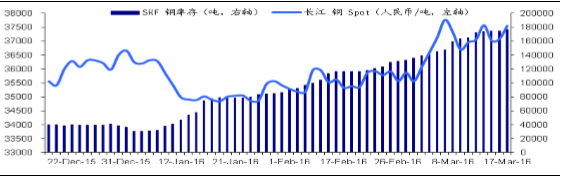

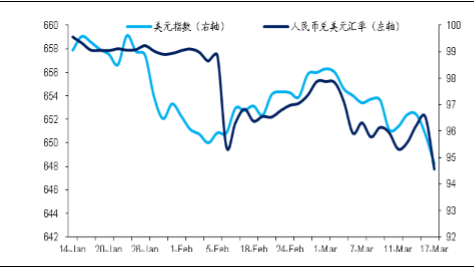

随着价格的强势反弹,2016年中国春季补库存的需求提前释放,上海期货交易所的库存从2015年末的4万吨左右急速攀升至3月底的18万吨左右,并且在历史上首次超越LME的库存总量。我们认为本轮铜价上涨的逻辑在于补库存需求的释放与大宗商品金融属性的共振。2016年一季度在美联储加息预期延后的背景下,美元指数震荡下行,打开了整个大宗商品金融属性反弹的空间。

沪铜库存随着价格上涨急剧攀升

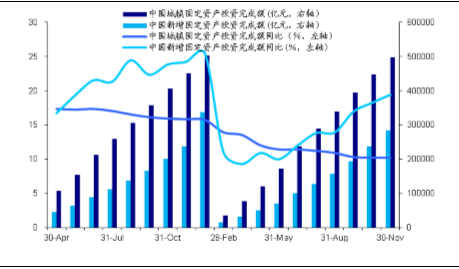

在1月份天量信贷的支持下,固定资产投资完成额持续回暖,叠加补库存需求的提前释放,需求端的改善效用明显。由于市场对于中国经济筑底回升的预期强烈,导致了LME的库存持续流入国内,导致了沪铜库存创下17.6万吨的天量。

2016年一季度美元指数持续走弱

新增固定资产投资完成额同比回升

类比2015年一季度的行情,彼时也是在中国信贷数据较好的刺激下引发经济筑底回升的预期,铜价格由5400美元/吨上升至6400美元/吨,上升幅度为15.6%;沪铜库存由3.8万吨上升至8.9万吨,上升幅度为134%。本次铜价由4300美元上升至5000美元/吨,上升幅度为16.3%,沪铜库存由3万吨左右上升至17.6万吨,上涨幅度为686%,价格的上涨幅度基本与2015年一季度的情形持平,但国内库存的上升幅度远远超过去年的水平。

站在目前的时点上,我们认为国内补库存的阶段基本已经完成,从绝对量的角度来说甚至有些“过分”。从短期来看,随着春季开工旺季的来临,房地产和基建的需求能否接力成为了接下来铜价走势的关键变量。如果在房地产和基建的需求的引领下沪铜库存被动下降,那么铜价将持续坚挺;如果经济复苏被证伪,那么极有可能出现类似于2015年被动去库存的情况,铜价将持续回落至前期4300美元/吨的低点以下。

本文地址:http://www.zwzyzx.com/show-331-221612-1.html

相关资讯

- 大型油罐建设项目工程勘察与岩土工程施工市场容量和前景分析(2014-08-20)

- 资源量前五大黄金企业集团查明黄金资源储量共计5193.43吨(2014-10-08)

- 2000-2012年全国平均每天天然气能源消费量情况(2014-02-27)

- 美丽中国:不能承受的雾霾之重(2016-05-11)

- EVA胶膜行业在光伏行业产业链中的位置 (2015-04-07)

- 电力行业对铸造用树脂粘结剂市场将产生较大的促进作用(2014-11-19)

- 常用风险测量和黄金关系不大(2016-04-14)

- 隔膜市场格局变化及特点(2016-07-15)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》