碳焦企业财务状况:盈利能力逐渐恶化,应收回款明显变慢

相关报告

- 2015-2020年中国煤炭安全设备行业市场深度剖析及投资发展研究报告(2015-07-20)

- 2015-2020年中国油气煤炭行业市场主要领域调查分析报告(2015-09-28)

- 2016-2022年中国钢铁冶金区域行业市场调查研究及发展分析报告(2015-10-23)

- 2015-2020年中国煤炭电气设备行业运行研究及市场投资发展分析报告(2015-06-02)

- 2015-2020年中国油气煤炭行业市场重点层面调查研究报告(2015-09-28)

- 2015-2020年中国钢铁冶金行业市场重点层面调查研究报告(2015-09-29)

- 2015-2020年中国油气煤炭行业运行研究及市场投资发展分析报告(2015-05-13)

- 2014-2018年中国煤炭企业拟IPO上市细分市场研究报告(2013-12-10)

- 2015-2020年中国煤炭综合采掘机械设备行业深度调研及市场投资发展研究报告(2015-07-20)

- 2015-2020年中国生铁行业市场深度剖析及投资发展研究报告(2015-06-30)

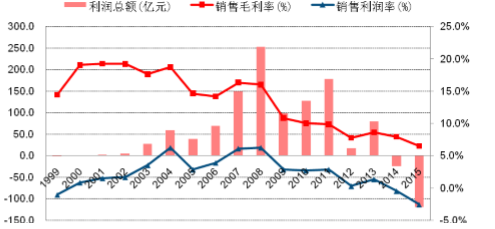

盈利能力持续恶化。根据数据统计,焦化企业的盈利情况自2001年开始经历了一次三浪下跌:2001年~2008年,利润总额快速增长,2008年达到历史最高值253.4亿元;2009年利润总额大幅回调至98.7亿元,然后再次快速增长,2011年达到历史第二高点178.8亿元;2012年再次大会回调至17.2亿元,2013年快速增值79.2亿元;2014年行业利润总额自2001年以来再次亏损,且亏损额达到24.8亿元,2015年盈利能力继续恶化,当年深幅亏损达119.3亿元。从行业的毛利率来看,自2008年以来,盈利能力呈逐年下降态势,从2008年的16%下降至2015年的6.5%;从销售利润率来看,基本得到相同的结论,从2008年的6.3%下降至2015年的-2.6%。

1999~2015年焦化企业利润总额(单位:亿元)

亏损面快速放大。2001~2008年焦化企业的数量随着行业利润的丰厚逐年增长,2007年数量达到959户;之后随着行业利润的下降,以及行业整合的加速,企业数量逐年下降,2015年数量降为602户,较2007年下降37.2%。2008年之后亏损企业的数量基本维持在300家左右,但行业的亏损面持续扩大,2009年亏损面从2008年的18.2%一跃升至39.8%,之后呈逐年攀升的趋势,2015年亏损面达到55.4%。亏损企业的亏现状没有改善,自2009年后亏损快速放大,2015年亏损额达到237.7亿元。

焦化企业数量和亏损面情况

焦炭亏损企业亏损总额(单位:亿元)

资产负债率逐年高企。焦炭企业的资产规模快速增大,从2001年的356亿元增长至2015年的7757亿,增长20.8倍,年均复合增长率24.6%;负债规模,从2001年的223亿元增长至2015年的6152亿元,年均复合增长率26.7%;资产负债率呈逐年攀升的态势,从62.8%升至79.3%,增长16.5个百分点。

1999~2015年焦化企业资产和负债情况

应收回款明显放缓。焦炭企业所处产业链中的位置,决定了其普遍存在资金紧张的现象,分析其资金周转模式对己方非常不利:焦化企业对上游煤炭企业采取全预付款方式购买原材料,而下游钢厂对其采取以月为期的结算方式,如果像近年来钢企盈利也不好的情况下,结算期会更长,此外还以承兑汇票计价,从而造成了焦炭企业资金链非常紧张。从数据分析来看,焦炭企业的应收账款规模逐年快速增大,从2001年的394亿元增长至2015年的723亿,增长18.3倍,年均复合增长率23.1%;应收账款周转率从2011年开始呈现逐年下滑的态势,从16.3下降到6.7,降幅59%,资金周转明显放慢。

1999~2015年焦化企业应收账款情况

本文地址:http://www.zwzyzx.com/show-331-226115-1.html

相关资讯

- 怡球资源(601388):铝业再生可持续(2016-07-05)

- 目前已经在成本以下:铅锌采选和冶炼占比最大(2016-07-11)

- 中国铝业公司及其上市平台(2016-08-10)

- 环保行业小市值公司收入高弹性,大市值公司带动净利增长(2016-05-16)

- 环保类PPP项目落地周期快于其他类项目(2016-09-19)

- EVA胶膜行业的发展情况和前景(2015-04-07)

- 全球新能源发电变流器用纯水冷却设备的市场需求分析(2014-06-10)

- 2012-2013年江西地区水资源及人均水资源情况分析(2014-02-20)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》