我国钢铁企业较多,产能集中度低

相关报告

- 2015-2020年中国铁矿石行业市场重点层面调查研究报告(2015-09-28)

- 2015-2020年中国铁矿石行业市场主要领域调查分析报告(2015-09-28)

- 2014版钢铁冶金行业企业建设项目可行性研究报告(2014-10-13)

- 2015-2020年中国铁矿石采选行业市场重点层面调查研究报告(2015-09-28)

- 2016-2022年中国铁矿石采选区域行业市场调查研究及发展分析报告(2015-10-22)

- 2016-2022年中国铁矿石行业市场深度调查研究及投资咨询报告(2015-11-20)

- 2014版铁矿石行业企业建设项目可行性研究报告(2014-10-13)

- 全国主要地区铁矿石产业发展状况暨投资环境调查研究报告(2014-12-02)

- 中国铁矿石行业市场深度调查研究及投资咨询报告(2018-07-23)

- 2014版钢铁行业企业建设项目可行性研究报告(2013-12-11)

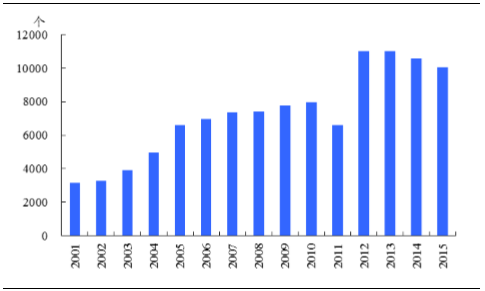

2001年,我国从事黑色金属冶炼及延压加工企业3155个,随着中国经济进入高速增长期,从事钢铁行业企业数也快速增长,根据国家统计局数据,截止2015年我国黑色金属冶炼及延压加工企业单位数为10071个。

黑色金属冶炼及延压加工业企业单位个数

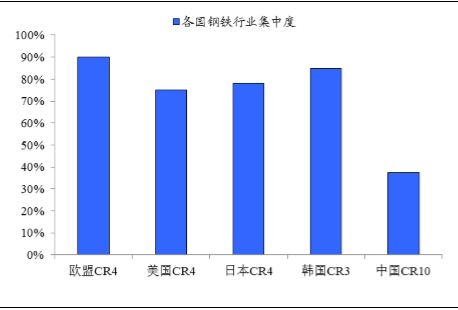

行业集中度较低,恶化行业竞争格局,钢铁业在产业链博弈中的地位下降。近年来,我们看到非会员企业的产量增长快于会员企业的产量增长,行业产能十分分散,这一方面使得企业在上游价格博弈中处于被动地位,另一方面无法很好的转移成本上涨的因素,使得钢材价格上涨还是下降,企业都无法盈利。与发达国家相比,我国行业集中度较低。

我国目前行业集中度较低

行业存二元成本结构。钢铁企业本质是成本加成型企业,按成本划分,我国钢铁生产企业主要有两个阵营,国有钢铁企业及民营企业,两者的成本差异不断变化的过程导致行业结构的变化。国营企业在铁矿石双轨制结束前,一直处在成本曲线的下端,盈利优于民营企业,而在铁矿石长协价格结束以后,民营钢企凭借税收、管理优势等成本不断下移,而国有钢企由于承接地方政府税收和就业,拥有信贷和补贴优势,即使亏损,其真实成本实际上依然低于民营企业,导致产能难以退出市场,产量不断增加。

本文地址:http://www.zwzyzx.com/show-331-228675-1.html

相关资讯

- 电站开发成为产业链上利润最丰厚的环节(2016-05-11)

- 2000-2012年全国平均每天汽油能源消费量情况(2014-02-27)

- 工信部发布船舶配套产业能力提升行动计划(2016-03-29)

- 蓝焰煤层气具有资源、技术、市场三大方面的优势(2016-10-25)

- 当前主流堆型:水冷是主流,气冷造价高,四代看未来(2016-08-31)

- 隔膜的简要介绍(2016-07-15)

- 2011-2013年全国无缝钢管产量规模情况分析(2014-03-07)

- 电池片和组件去产能任务艰巨(2016-05-11)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》