“十三五”国内天然气延续买方市场格局

相关报告

- 2015-2020年中国石油钻采机械行业市场深度剖析及投资发展研究报告(2015-07-23)

- 中国新能源垃圾车行业市场深度调查研究及投资咨询报告(2018-08-03)

- 2015-2020年中国新能源电缆行业市场重点层面调查研究报告(2015-09-01)

- 全国主要地区石油焦产业发展状况暨投资环境调查研究报告(2014-11-24)

- 全国主要地区新能源汽车产业发展状况暨投资环境调查研究报告(2014-12-03)

- 2015-2019年中国新能源扫路车行业市场深度剖析及投资前景趋势研究报告(2014-10-28)

- 2015-2020年中国石油蜡行业市场调查研究及投资发展分析报告(2015-05-15)

- 2016-2022年中国新能源电缆行业市场深度调查研究及投资咨询报告(2015-12-03)

- 2015-2020年中国新能源设备行业深度调研及市场投资发展研究报告(2015-07-27)

- 2015-2020年中国石油醚乙二醇乙醚行业市场调查研究及投资发展分析报告(2015-05-20)

国内天然气市场过剩格局料将维持。2015年11月20日,中国非居民用气最高门站价格下调有助于提升天然气的价格竞争力,缓解日趋严重的资源过剩问题。根据中国石油经济研究院预计,到2020年,国内天然气消费量将达到3000亿立方米,年均增速11.3%,我们谨慎预计到2020年全国天然气消费达到2800亿方,年均增速9.2%。

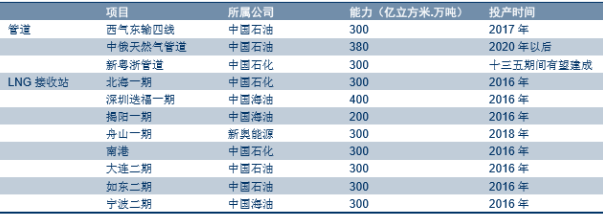

“十二五”期间,国内天然气进口能力快速建设。截至2015年底,国内管道天然气进口能力540亿立方米,LNG接收站接收能力达到约525亿立方米。“十三五”期间,随着页岩气产能的建设和进口能力继续提升。到2020年,我们预计国内天然气供应能力有望达到约3700亿立方米,过剩格局维持。

中国天然气价格与替代能源比价

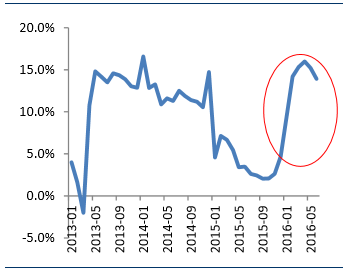

2015年价格下调后天然气消费增速有恢复

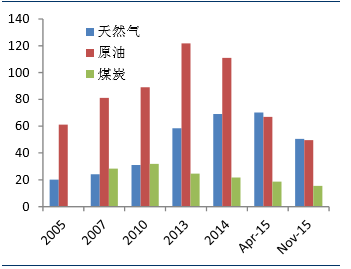

国内天然气潜在新增供应能力

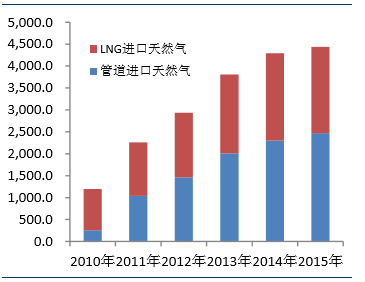

国内天然气进口量单位:万吨

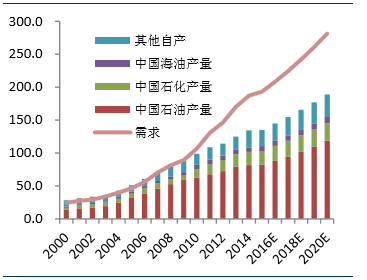

中国天然气供需预期单位:十亿立方米

本文地址:http://www.zwzyzx.com/show-331-233013-1.html

上一篇:国内天然气需求放缓,供给出现过剩

相关资讯

- 欧洲市场主要钨品进口国对我国主要钨制品消费需求变动情况(2014-07-07)

- 天齐锂业(002466):霸主地位已定,定价权显现(2016-07-18)

- 国内环保行业具有技术和资金优势的企业市场竞争力显著提升(2014-12-25)

- 环保行业规模及发展趋势(2016-04-28)

- 油气产业链的拆分改革推动了外包服务的兴起与专业化发展(2014-06-21)

- 国内背膜市场供求状况(2015-02-08)

- 国内VOC治理领域重点企业介绍(2015-06-16)

- Qrocobre资源禀赋优异(2016-08-05)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》