气价下调孕育天然气分布式生长空间

相关报告

- 全国石油蜡行业深度调查暨市场分析报告(2014-12-09)

- 2015-2020年中国天然气勘探行业深度调研及市场投资发展研究报告(2015-07-27)

- 2014-2018年石油项目商业计划书(2013-12-11)

- 中国石油产品添加剂行业市场深度调查研究及投资咨询报告(2018-07-29)

- 2015-2020年中国石油加工催化剂行业市场深度剖析及投资发展研究报告(2015-07-02)

- 2015-2020年中国石油焦行业深度调研及市场投资发展研究报告(2015-06-30)

- 2015-2020年中国石油蜡行业市场调查研究及投资发展分析报告(2015-05-15)

- 2015-2020年中国石油钻采井口装备行业市场重点层面调查研究报告(2015-09-07)

- 2014-2018年中国石油产品添加剂业兼并重组及投资建议研究分析报告(2014-10-20)

- 2015-2020年中国天然气勘探行业运行研究及市场投资发展分析报告(2015-06-08)

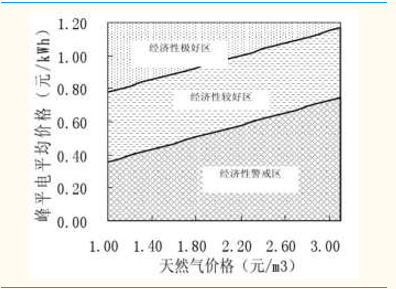

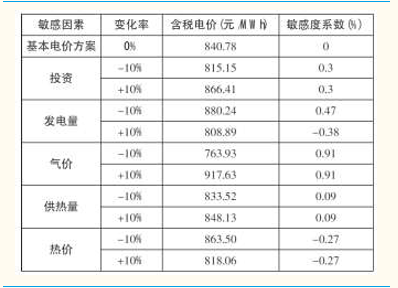

天然气分布式能源的经济性与当地的气价和电价密切相关。以北京某采用燃气轮机型天然气分布式能源系统的中高档写字楼为例,经济性极好区、经济性较好区以及经济性警戒区分别由增量投资回收年限为4年和10年的两条等年线分开划定,当燃气价格下降,电力价格上升时,该系统的经济性大幅改善。此外,由于燃料成本占天然气分布式能源项目运营成本的70%-80%,天然气价格的变动往往对整个项目的经济性产生极大的影响。以西安某分布式能源项目为模型,当投资方财务内部收益率保持10%,天然气价格变化对分布式能源电站的上网电价影响最大,年发电量和投资次之。换言之,天然气价格的变动需要最大幅度的电价同向改变来维持该项目既定的投资收益率。

气价改革极大利好天然气分布式能源。2015年发改委两次推出非居民天然气价改措施。当年2月,发改委宣布各省增量气最高门站价格每立方米下降0.44元,存量气最高门站价格每立方米上调0.04元,实现增量气和存量气价格并轨。同年11月,发改委进一步推进价格市场化改革,将并轨后的非居民用气最高门站价格降低0.7元/立方米,并将非居民用气由最高门站价格管理改为基准门站价格管理,供需双方可以基准门站价格为基础,在上浮20%、下浮不限的范围内协商确定具体门站价格。经过两次调整,天然气价格大幅下降,使一大批原本经济性不可行的天然气分布式能源项目变成可以盈利,为天然气分布式能源产业链带来巨大市场机遇。以一个典型的发电量30MW的天然气分布式能源项目为例,其每小时耗气量8000-10000方,每年运行时间5000-8000小时。则年度耗气量按照5千万方估算,如果每方气采购价格下跌0.7元,则年度成本下降达3500万元。更值得期待的是,发改委明确表示,“十三五”时期要逐步放开天然气气源和销售价格,到2017年竞争性领域和环节价格基本放开。未来我国天然气市场总体呈现供需过剩的格局,天然气价格具备继续下调的空间,这一过程将随着天然气价格改革的深入逐步实现,从而对天然气分布式能源的发展持续支撑。

气价改革极大利好天然气分布式能源。2015年发改委两次推出非居民天然气价改措施。当年2月,发改委宣布各省增量气最高门站价格每立方米下降0.44元,存量气最高门站价格每立方米上调0.04元,实现增量气和存量气价格并轨。同年11月,发改委进一步推进价格市场化改革,将并轨后的非居民用气最高门站价格降低0.7元/立方米,并将非居民用气由最高门站价格管理改为基准门站价格管理,供需双方可以基准门站价格为基础,在上浮20%、下浮不限的范围内协商确定具体门站价格。经过两次调整,天然气价格大幅下降,使一大批原本经济性不可行的天然气分布式能源项目变成可以盈利,为天然气分布式能源产业链带来巨大市场机遇。以一个典型的发电量30MW的天然气分布式能源项目为例,其每小时耗气量8000-10000方,每年运行时间5000-8000小时。则年度耗气量按照5千万方估算,如果每方气采购价格下跌0.7元,则年度成本下降达3500万元。更值得期待的是,发改委明确表示,“十三五”时期要逐步放开天然气气源和销售价格,到2017年竞争性领域和环节价格基本放开。未来我国天然气市场总体呈现供需过剩的格局,天然气价格具备继续下调的空间,这一过程将随着天然气价格改革的深入逐步实现,从而对天然气分布式能源的发展持续支撑。

天然气分布式项目经济性受气价与电价的影响

西安某天然气分布式能源项目敏感性分析表

2015年11月起中国天然气基准门站价格地图

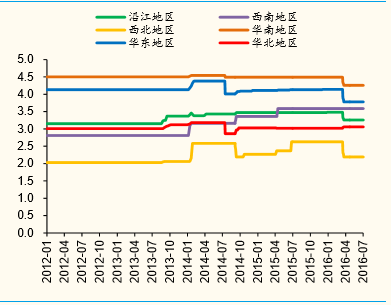

中国各地区工业用天然气市场均价(元/m3)

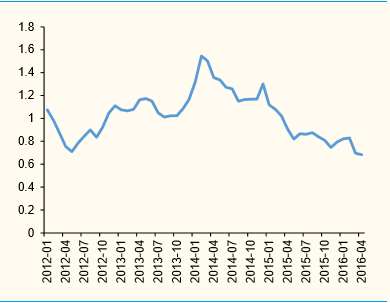

美国工业用天然气市场平均价(元/m3)

供过于求情况持续,气价可能进一步下行:

国际方面,IEA近期发布的《天然气中期市场报告》称,受液化天然气(LNG)生产过剩带动,全球天然气总体供应过剩的局面至少要持续到2021年。一方面,天然气生产国及其产量的增加,直接带动了市场上天然气的供给增多。另外,水力压裂法技术的进步,也大大提升了非常规油气产量,给全球市场带来大量天然气增产。与供应持续过剩形成鲜明对比的,是需求增速的全面放缓,这主要是因为一方面全球能源消费增速也在逐渐减慢,另一方面煤炭和石油价格的持续低迷和可再生能源的蓬勃发展挤压了天然气的市场份额。

国内方面,天然气供需关系也正在逐渐走向宽松。自2004年以来的10年里,中国天然气供需一直处于紧平衡状态,政府的工作重心长期放在设法增加天然气供应上,三大石油公司在高油价环境下签订了不少液化天然气和管道气进口合同。2014年,天然气供需关系的反转出现端倪,当年中国天然气消费量增速仅为7.4%,近十年同比增速首次出现个位数,而2015年天然气需求增速更是下滑到4.5%,创下历史新低。整体来说,我国天然气市场逐步进入供需宽松期,天然气价格存在进一步下行空间。

国际方面,IEA近期发布的《天然气中期市场报告》称,受液化天然气(LNG)生产过剩带动,全球天然气总体供应过剩的局面至少要持续到2021年。一方面,天然气生产国及其产量的增加,直接带动了市场上天然气的供给增多。另外,水力压裂法技术的进步,也大大提升了非常规油气产量,给全球市场带来大量天然气增产。与供应持续过剩形成鲜明对比的,是需求增速的全面放缓,这主要是因为一方面全球能源消费增速也在逐渐减慢,另一方面煤炭和石油价格的持续低迷和可再生能源的蓬勃发展挤压了天然气的市场份额。

国内方面,天然气供需关系也正在逐渐走向宽松。自2004年以来的10年里,中国天然气供需一直处于紧平衡状态,政府的工作重心长期放在设法增加天然气供应上,三大石油公司在高油价环境下签订了不少液化天然气和管道气进口合同。2014年,天然气供需关系的反转出现端倪,当年中国天然气消费量增速仅为7.4%,近十年同比增速首次出现个位数,而2015年天然气需求增速更是下滑到4.5%,创下历史新低。整体来说,我国天然气市场逐步进入供需宽松期,天然气价格存在进一步下行空间。

本文地址:http://www.zwzyzx.com/show-331-236856-1.html

上一篇:天然气分布式最优发展地域解析

相关资讯

- 国内外智能电能表市场需求概况(2015-06-29)

- 油气储藏设施的建设将给光纤传感类消防监测系统带来广阔的 市场空间(2014-08-08)

- 金瑞科技(600390):布局锂电产业链(2016-07-05)

- 下游光伏电池行业的情况及其对EVA胶膜行业的影响 (2015-04-07)

- 国内水务行业相关法规及政策(2014-12-12)

- 国内涂覆型背膜生产企业情况(2015-02-08)

- 国内外钴行业的技术水平(2015-04-15)

- 大气:火电最严标准出台,抗霾大V“VOC”(2016-06-30)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》