光热发电产业链分析

相关报告

- 2015-2020年中国太阳能电池背膜行业市场重点层面调查研究报告(2015-09-01)

- 2015-2020年中国太阳能应急灯行业深度调研及市场投资发展研究报告(2015-07-21)

- 2015-2020年中国太阳能手电筒行业市场深度剖析及投资发展研究报告(2015-07-21)

- 2015-2020年中国太阳能设备行业市场深度剖析及投资发展研究报告(2015-07-27)

- 2015-2020年中国太阳能电池行业市场深度剖析及投资发展研究报告(2015-07-20)

- 中国光伏支架行业市场深度调查研究及投资咨询报告(2018-08-12)

- 2015-2020年中国太阳能发电机组行业运行研究及市场投资发展分析报告(2015-06-02)

- 2015-2020年中国光伏逆变器行业市场调查研究及投资发展分析报告(2015-06-03)

- 2015-2020年中国光伏逆变器柜体系统行业市场主要领域调查分析报告(2015-09-01)

- 2015-2020年中国太阳能设备行业运行研究及市场投资发展分析报告(2015-06-08)

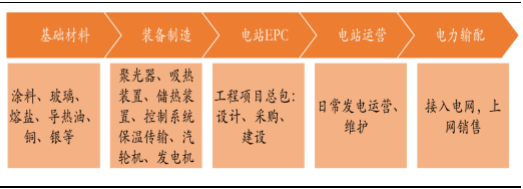

装备制造和电站EPC是产业链核心环节。太阳能热发电的产业链可以分为基础材料、装备制造、电站EPC电站运营、电力输配等几个环节。目前,虽然我国太阳能光热产业链条虽然完整,但是项目经验不足,不少领域在中国发展时间较短、产业基础薄弱、核心技术和产业化瓶颈尚未完全实现突破,处于初创期和发展期阶段。作为一个处于发展初期的新兴产业,光热发电产业链的核心环节在于装备制造和电站EPC。

光热发电产业链

光热发电产业链主要环节及代表公司

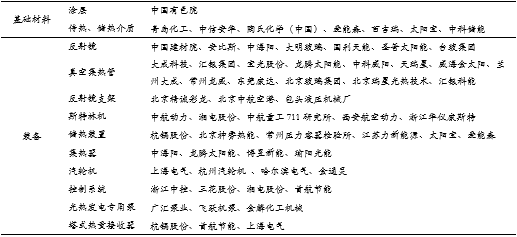

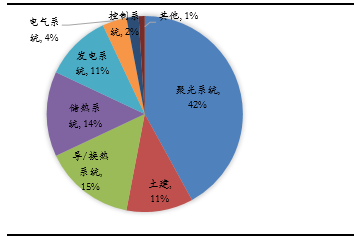

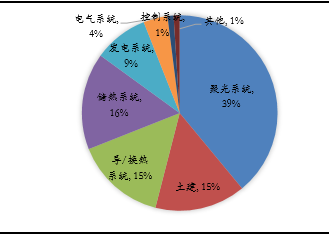

聚光系统等装备制造是投资重心:成分结构方面,无论是槽式还是塔式,聚光系统在建设成本比例都占到40%左右。导/换热系统、储热系统等设备制造产品在建设成本中的占比紧随其后。技术壁垒方面,聚光系统、吸热、换热等核心装备技术门槛较高,只有少数企业掌握甚至仍掌握在国外企业手中。因此聚光系统等核心设备制造企业将最先享受光热产业规模化建设的投资红利。

50MW槽式光热电站项目投资成本结构

161MW塔式光热电站项目投资成本结构

161MW塔式光热电站项目投资成本结构

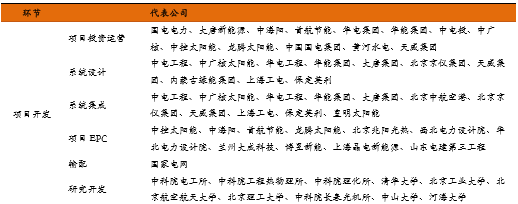

光热产业由电力集团主导,电站EPC企业拔头筹。光热发电属于资本、技术密集性产业,行业门槛高,国企及几大电力集团因资金实力雄厚,且拥有火电站建设的成熟经验,将会作为主要推动者和主导者进行光热电站投资。光热电站EPC涉及太阳能集热、常规发电、传热蓄热等多种系统集成,是一项集设计、技术、经验、工程于一体的高难度工程,对施工单位有较高要求。尤其是建设施工经验,只有积累了运行经验,才能有效地把握电站的各个技术环节,把握电站的材料、零部件和装备的设计要求,从而得出合理的设计产品。当前具有项目建设经验的施工单位极少,一旦政策如期而至推动行业建设规模爆发,具有示范项目建设经验的企业将拔得头筹,迎来订单黄金期。

本文地址:http://www.zwzyzx.com/show-331-237307-1.html

相关资讯

- 中国铝业:国内最大的氧化铝、原铝生产商(2016-07-29)

- 专业勘查技术服务公司是“走出去”地质勘查技术服务的重要力量(2014-06-18)

- 国内进入环保处理行业的主要障碍(2014-12-25)

- 锂离子电池行业发展态势(2016-06-28)

- 钛合金:铁、铝之后的第三金属(2016-07-11)

- 电改的核心—用电数据被放开(2016-07-14)

- 福建地区污水处理行业重点企业情况介绍(2015-04-20)

- 国内不锈钢行业利润水平的变动趋势及变动原因(2014-07-01)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》