中国钢铁展望:供过于求显著,行业整合将持续

相关报告

- 2014版钢铁行业企业建设项目可行性研究报告(2013-12-11)

1、世界范围内产能利用率再创新低

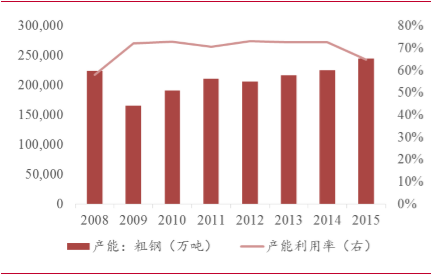

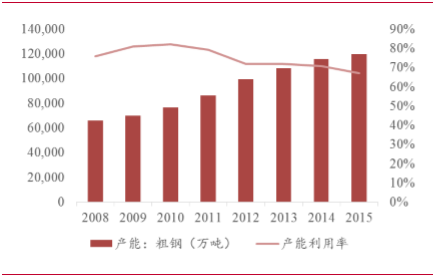

由于2008年的金融危机,2009年全球的粗钢产能大幅下滑,而后随着各国的量化宽松政策刺激经济,产能出现稳步增长,研究报告截止2015年,全球粗钢产能24.48亿吨,超过2008年的产能状况,但全球的粗钢产能利用率仅64.9%为2009年以来最低,相比2015年大幅下降7.8个百分点。中国的粗钢产能逐年递增,在4万亿刺激下2011和2012年产能分别大幅增加12.9%和15.3%,由此带来产能利用率的逐年下降,2015年产能利用率66.99%,相比2015年下降3.7个百分点,达到2008年以来的最低。

世界粗钢产能及利用率

中国粗钢产能及利用率

2、行业仍未全面反转

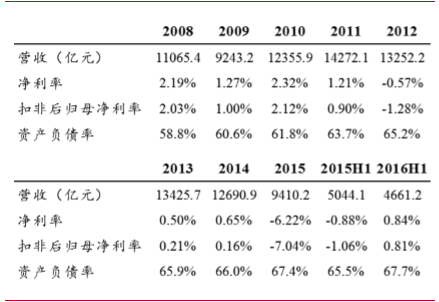

2008年以来,钢铁行业2010年营收1.24万亿元,虽然低于2011-2014年,但净利率达到2.32%、扣非后归母净利率达到2.12%,为2008年以来最高。分析报告2011年及以后业绩下滑的主要原因就是前文提及的行业疯狂扩张,而需求远没有跟上。大面积的产能过剩在2015年全面暴露,整个行业营收9410.2亿,同比下降25.85%,扣非后归母净利-662.7亿。2016年以来,尽管钢材价格有所上涨,企业经营环境有所改善,上半年全行业营收4661.2亿,扣非后归母净利37.8亿,扭亏为盈,但是仅宝钢股份一家扣非后归母净利就达到36.8亿。相比去年同期,申万一级行业中35家钢铁公司,有17家持续盈利,10家扭亏为盈,另外8家持续亏损。

申万一级钢铁行业主要经营指标

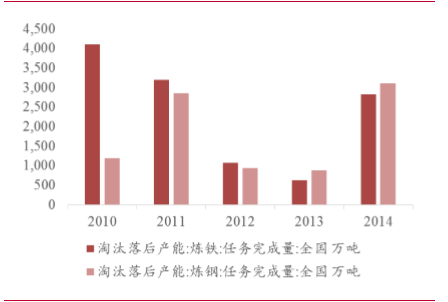

钢铁产业淘汰落后产能完成量

3、去产能持续推进

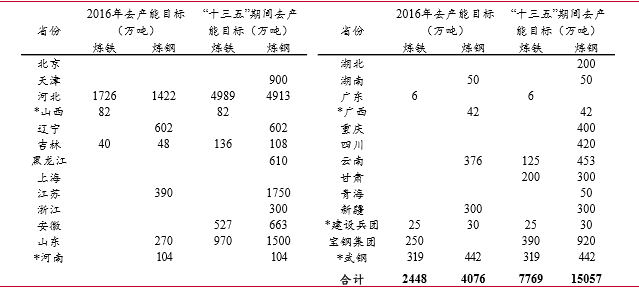

钢铁行业从2010年开始淘汰落后产能,但由于大量新增产能,成效甚微。中长期来看,尽管有基建、房地产、汽车等行业增速的带动,但受限于轻量化替代、增速下降等因素,行业整体有可能保持低增速甚至零增长,相对应的产能利用率有可能进一步下降,行业的过剩情况仍将持续。2015年3月份,工信部就《钢铁产业调整政策》公开征求意见,提出进一步组织钢铁行业结构优化调整,加快兼并重组,到2025年,前十家钢企粗钢产量全国占比不低于60%,形成3到5家在全球有较强竞争力的超大钢铁集团。2015年底中央经济工作会议提出将“去产能”作为2016年全国经济工作的五大任务之一,要求自2016年起,用5年时间压减全国粗钢产能1-1.5亿吨,目前各省已经纷纷出台减产计划。

各省钢铁去产能计划表(*为2016年去产能计划)

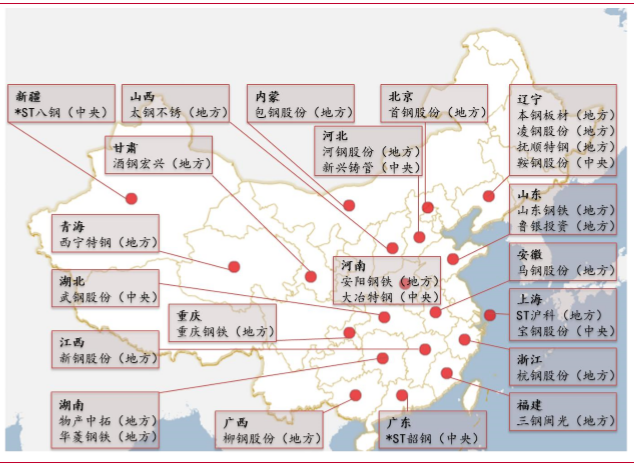

申万一级钢铁上市公司国有企业按省分布(部分中国地图)

本文地址:http://www.zwzyzx.com/show-331-239935-1.html

上一篇:钢铁下游:需求保持低速增长

下一篇:国际油价分析框架浅析

相关资讯

- 中国铝业公司转型升级促发展(2016-07-27)

- 高温合金行业主要下游需求:航空发动机和涡轮增压器(2016-07-11)

- 生活污水处理行业的市场化程度(2015-08-19)

- 2000-2012年甘肃地区电力消费量情况调查(2014-02-27)

- 中国已是全球太阳能电池的最大生产国但不是强国(2014-06-13)

- 银河资源战略任务:开发三大矿区(2016-08-05)

- 海洋油气开发装备的模块化结构(2014-07-08)

- 2013年度全国金属制品业规模以上工业企业主要指标(2014-02-26)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》