置入资产:蓝焰煤层气主营煤层气开采与利用,净利水平基本稳定

相关报告

- 2014-2018年中国煤炭洗选储运设备行业市场深度剖析及投资前景趋势研究报告(2014-06-21)

- 2015-2020年中国煤炭机械装备行业市场深度剖析及投资发展研究报告(2015-07-20)

- 2015-2020年中国煤炭综合采掘机械设备行业市场重点层面调查研究报告(2015-08-28)

- 2014版油气煤炭行业企业建设项目可行性研究报告(2014-10-13)

- 全国主要地区煤炭物流产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2015-2020年中国煤炭电气设备行业运行研究及市场投资发展分析报告(2015-06-02)

- 2014-2018年中国煤炭开采业兼并重组及投资建议研究报告(2013-12-09)

- 2015-2020年中国煤炭安全设备行业深度调研及市场投资发展研究报告(2015-07-20)

- 2015-2020年中国煤炭综合采掘机械设备行业深度调研及市场投资发展研究报告(2015-07-20)

- 中国煤炭机械装备行业市场深度调查研究及投资咨询报告(2018-08-09)

本次拟置入资产蓝焰煤层气为晋煤集团全资子公司,专业从事煤矿瓦斯治理及煤层气勘探、开发与利用业务。目前,蓝焰煤层气上游建设了稳定的气源基地,中游利用管网、压缩方式合理输配,下游建立城市燃气、工业用气等多用户用气网络,已形成从煤层气勘探、抽采、输送到化工、发电、汽车及居民用气等一套完整的产业链。

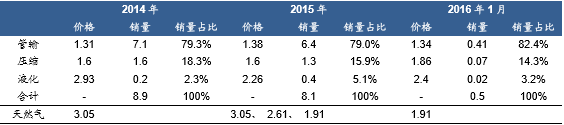

与煤炭相比,近两年煤层气价格相对稳定。但由于2015年内天然气价格两次下调,导致煤层气相对于天然气的价格优势明显缩小,煤层气销售受到一定压力。研究报告蓝焰煤层气在2014年、2015年、2016年1月分别实现煤层气销量8.9亿、8.1亿、5千万立方米。其中,按运输方式分类,管输煤层气销售占比最高,稳定在约80%,压缩运输其次,约15%-18%,其余为液化运输,约5%-2%。

蓝焰煤层气近两年煤层气销量及价格(单位:亿立方米,元/立方米)

行业研究蓝焰煤层气2015年实现营业收入15.3亿元,同比下降0.5%;净利润1.96亿元,同比上升2.9%;净利率12.8%,同比上升0.4个百分点,整体盈利水平与2014年基本持平。其中,煤层气销售实现营业收入11.9亿元,同比下降5.4%,毛利率35.8%,同比减少9.5个百分点。虽然毛利水平有所下降,但由于煤层气行业是享受国家政策全面扶持的产业,公司另有大部分营业外收入来自政府补贴,属于经常性损益,因此整体净利率相对稳定。

蓝焰煤层气近两年分业务营收及成本(单位:万元)

本文地址:http://www.zwzyzx.com/show-331-240644-1.html

相关资讯

- 我国煤层气市场产能规模逐步扩大,市场成长空间广阔(2016-10-25)

- 2011-2013年全国原油产量规模情况分析(2014-03-07)

- 铁矿石:四大矿石巨头尚无大规模减产计划,供应量持续在增加(2016-09-20)

- 两类IT模式:本地化+SaaS化,售电信息化百亿级市场空间(2016-10-12)

- 国内能量系统优化的技术情况(2015-01-12)

- 智能电网建设推动行业发展(2014-06-26)

- 国内外特种合金材料行业重点企业介绍(2016-03-07)

- 我国太阳能光伏产业的主要法律法规及政策(2015-02-08)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》