铜:需求下行与供给过剩同存,补库存需求与金融属性共振迎来边际改善

相关报告

- 2014-2018年中国钨矿企业拟IPO上市细分市场研究报告(2014-10-13)

- 全国主要地区钨粉系列产业发展状况暨投资环境调查研究报告(2014-12-02)

- 2014版稀土行业企业建设项目可行性研究报告(2014-10-13)

- 全国主要地区铝丝网产业发展状况暨投资环境调查研究报告(2014-12-03)

- 2015-2020年中国铝箔材料行业市场深度调查研究及投资前景分析报告(2015-03-16)

- 2015-2020年中国锂电池精密结构件行业市场深度剖析及投资前景趋势研究报告(2015-03-11)

- 全国主要地区锌材产业发展状况暨投资环境调查研究报告(2014-12-02)

- 2014-2018年中国锌氧化物企业拟IPO上市细分市场研究报告(2014-10-21)

- 中国活性氧化铝行业市场深度调查研究及投资咨询报告(2018-07-27)

- 2014-2018年氧化钨项目商业计划书(2014-10-14)

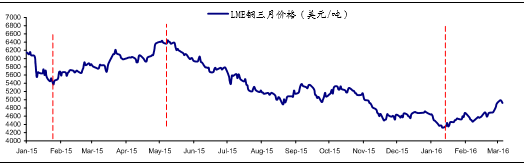

回顾2015年铜价格的整体走势,仍然以中国经济增速逐渐放缓带动的需求走弱为主要变量,全球铜精矿供给过剩为次要变量的共同影响下,震荡下行。伦铜1月份急跌至5369美元/吨后,至5月份逐渐反弹至6445美元/吨的年度高点;进入下半年后一路震荡走低4600美元/吨。2015年1月1日至12月31日,伦铜区间跌幅19.66%,区间震幅达到28.87%。

2015年初至今LME铜价格走势

从短期的时间段来看,海外铜精矿以及国内冶炼厂的供给情况和中国宏观经济波动导致需求波动的不匹配成为阶段性的行情推动力。具体来看整个大体可以分为四段行情:

第一阶段为2015年初至2月中旬,铜价格由年初的6200美元/吨左右迅速下跌至5369美元/吨的相对低点,伴随着对于国内全年经济增速放缓至7.0%以下的悲观预期,适逢制造业淡季现货难以给予铜价支撑,贴水持续放大,大量的隐性库显性化,一直处于极低状态的全球的显性库存同时完成重建。

第二阶段为2015年2月底至5月中旬,在大量的投机性空头积聚的背景下,随着3月份之后的消费旺季来临,海外铜精矿受到智力洪水的困扰,国内冶炼厂检修则开始逐步增加,使得现货升水重新坚挺,空头平仓压力较大,宏观刺激预期再度增强铜价,铜价达到了年中高点6400美元/吨左右。

第三阶段为2015年5月底至10月末,LME铜价由前期6400美元/吨的高点一路下跌至5000美元/吨左右,其主要影响因素中国宏观经济增速企稳再度被证伪。研究报告由于内外盘比价前期持续走高,进口盈利大幅打开,年中过后随着开证环境的略有改善,大量保税区货源开始持续涌入国内,约有30万吨以上的保税区货源报关进入国内,打压国内升水,同时A股“股灾”亦引起对于系统性金融风险的担忧,商品市场受到牵连,空头再度增仓将整个价格重心打压至于40000元/吨附近,随后消费仍然疲弱,不过在旺季预期以及国内检修频繁、人民币贬值预期、持续的降息降准的作用下,沪铜勉强维持横盘状态。

第四阶段为2015年11月份至年末,调查报告随着主要的冶炼厂检修结束、进口铜的持续涌入,消费持续不振,铜本身的基本面延续疲弱状态。宏观层面因素开始成为推动商品普跌,美国非农数据持续良好,加息预期愈演愈烈;国内则经历了持续的降准降息,利率已经处于较低水平,继续大规模的货币宽松难以实现,随着国内外宏观预期层面支撑作用的弱化,沪铜跟随大宗商品出现了普跌,最低值33200元/吨。其后基本金属陷入了胶着状态,一方面是消费的疲弱,现货出现长时间的大幅贴水,另一方面是海外矿山减产、国内冶炼厂宣布35万吨联合减产、20万吨的联合商业收储。这一时期LME铜价基本上保持横盘于4600-4700美元/吨的状态,较好的反映了市场的纠结状态,沪铜由于人民币进入到加速贬值状态重心略有提高。

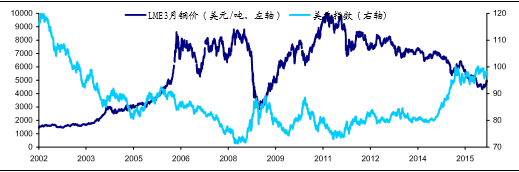

美元指数变化与铜价大多数时候负相关

从历史上来看,美元指数与铜价格负相关性比较明显。2015年在美联储加息预期的引导下,美元持续走强,也从金融属性上压制了铜价的上行。

进入2016年以来,在不到一个季度的时间段内,铜价经历了过山车似的急跌急涨。中国经济低于7%的增速引发了市场对于宏观需求再下台阶的担忧,铜价由年初的4600美元/吨急速下跌至4300美元/吨附近,市场一片恐慌情绪。但随着1月份中国2.5万亿的天量信贷数据的出炉,引发了市场对于中国再次大规模投资刺激经济的遐想,点燃了大宗商品市场的做多热情,铜价一路由4300美元/吨的低点迅速反弹至5000美元/吨。

LME铜价格在2016年初急跌之后引来一波迅速的反弹

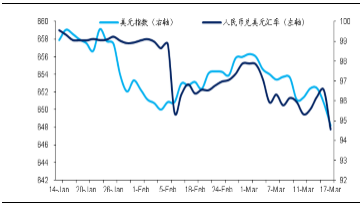

随着价格的强势反弹,2016年中国春季补库存的需求提前释放,上海期货交易所的库存从2015年末的4万吨左右急速攀升至3月底的18万吨左右,并且在历史上首次超越LME的库存总量。我们认为本轮铜价上涨的逻辑在于补库存需求的释放与大宗商品金融属性的共振。2016年一季度在美联储加息预期延后的背景下,美元指数震荡下行,打开了整个大宗商品金融属性反弹的空间。

沪铜库存随着价格上涨急剧攀升

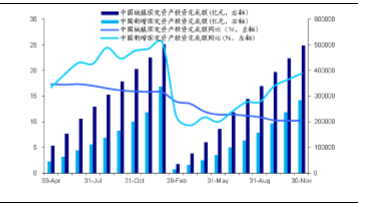

在1月份天量信贷的支持下,固定资产投资完成额持续回暖,叠加补库存需求的提前释放,需求端的改善效用明显。由于市场对于中国经济筑底回升的预期强烈,导致了LME的库存持续流入国内,导致了沪铜库存创下17.6万吨的天量。

2016年一季度美元指数持续走弱

新增固定资产投资完成额同比回升

类比2015年一季度的行情,彼时也是在中国信贷数据较好的刺激下引发经济筑底回升的预期,铜价格由5400美元/吨上升至6400美元/吨,上升幅度为15.6%;沪铜库存由3.8万吨上升至8.9万吨,上升幅度为134%。本次铜价由4300美元上升至5000美元/吨,上升幅度为16.3%,沪铜库存由3万吨左右上升至17.6万吨,上涨幅度为686%,价格的上涨幅度基本与2015年一季度的情形持平,但国内库存的上升幅度远远超过去年的水平。

站在目前的时点上,我们认为国内补库存的阶段基本已经完成,从绝对量的角度来说甚至有些“过分”。从短期来看,随着春季开工旺季的来临,房地产和基建的需求能否接力成为了接下来铜价走势的关键变量。如果在房地产和基建的需求的引领下沪铜库存被动下降,那么铜价将持续坚挺;如果经济复苏被证伪,那么极有可能出现类似于2015年被动去库存的情况,铜价将持续回落至前期4300美元/吨的低点以下。

本文地址:http://www.zwzyzx.com/show-331-242782-1.html

相关资讯

- 天科股份:二氧化碳捕捉技术前景广阔(2016-07-18)

- 2013年度全国燃气生产和供应业能源消费规模及结构情况(2014-02-26)

- 我国水污染治理市场发展周期(2014-06-09)

- 大气污染排放控制趋严促使袋式除尘行业长期可持续发展(2014-06-24)

- 光伏行业未来发展趋势(2015-08-08)

- 全球铝加工行业技术水平及技术特点(2014-10-29)

- 中国浓墨重彩阐述“加快改善生态环境”(2016-03-29)

- 环境咨询向深度、广度发展(2016-08-17)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》