国内电熔氧化锆与铸造改性材料上游行业发展情况

相关报告

- 数据更新中...

(1)电熔氧化锆上游行业

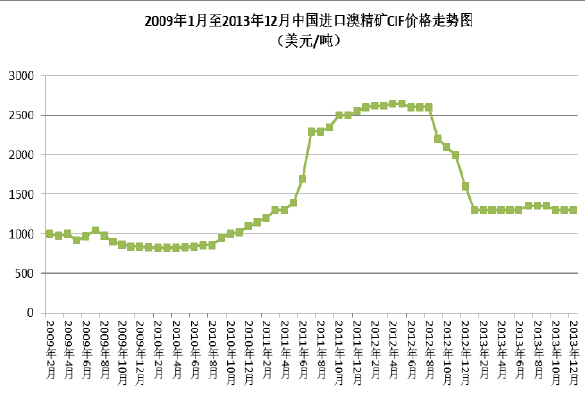

生产电熔氧化锆的主要原料为锆英砂。2011年,中国对锆英砂的需求约占全球总需求的45%,进口量(含中矿)超过80万吨,绝大多数来自于澳大利亚、南非和印度尼西亚等国家和地区。

截至目前,全球锆英砂已探明的储量超过6,000万吨,年产量达到140万吨,供需基本保持平衡,并且全球70%的产量由ILUKA、RBM、EXXARO等锆砂三巨头控制。相应地,锆砂三巨头的开采成本、价格政策对全球锆英砂价格的形成机制有着关键性影响。

锆英砂需求主要来源于陶瓷、耐火材料等下游行业,并主要受房地产、基建项目投资活动景气度的影响。

2010年以来,主要由于开采成本增长,并且全球经济复苏导致需求快速增加,推动锆英砂价格持续一年左右的大幅上张。

随着全球经济增速趋缓,2012年上半年锆英砂价格涨幅较小,并自第三季度开始持续回落至2011年上半年水平。为保持一定盈利水平,锆砂三巨头自2012年开始相继采取削减产量的措施,以消化成品库存稳定价格,2013年锆英砂价格呈现出企稳态势。考虑到锆砂三巨头能够通过限产保价等措施对锆英砂价格形成机制施加重大影响,并且其开采成本逐渐上升,预计中长期内锆英砂价格仍将保持上升趋势。长期以来,公司主要采购由锆砂三巨头生产的锆英砂精矿,相互间保持了良好的合作关系,有利于未来锆英砂的充足供应并保障生产需要。

(2)铸造改性材料上游行业

铸造改性材料的主要原材料包括镁粒、硅系合金等,均主要在国内生产,供应量充足,能够满足生产需要。

中国镁产量自1999年起一直居世界首位,并于2012年达到69.83万吨(同年全球其他国家产量合计仅15.3万吨)。中国是全球最大的铁合金生产国,2012年中国铁合金产量达到3,129.3万吨,约占世界总产量的40%;其中三分之一为硅系合金。公司铸造改性材料生产的原料供应有充分保障。

本文地址:http://www.zwzyzx.com/show-332-125611-1.html

相关资讯

- 玻纤增强材料行业的周期性、区域性和季节性特征(2015-12-30)

- 世界主要炭黑企业产能排序情况(2015-04-10)

- 独立焦化企业行业市场格局(2014-08-14)

- 全球风电行业发展概况(2015-12-30)

- 国内香料香精行业重点企业情况介绍(2015-05-15)

- 碳纤维的分类介绍(2016-09-30)

- 2012-2011年全国磷肥建设规模情况分析(2014-02-12)

- 国内专业沥青行业现有利润水平(2015-01-30)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》