国内塑料行业发展概况及规模

相关报告

- 2015-2020年中国双偶氮黄类行业市场重点层面调查研究报告(2015-10-08)

- 2014-2018年中国有机颜料行业市场发展研究及投资咨询研究报告(2014-03-13)

- 2015-2020年中国喹吖啶酮类行业市场主要领域调查分析报告(2015-10-08)

- 全国主要地区有机颜料产业发展状况暨投资环境调查研究报告(2014-11-24)

- 2014-2018年有机颜料项目商业计划书(2014-10-15)

- 全国有机颜料行业深度调查暨市场分析报告(2014-12-09)

- 2016-2022年中国双偶氮黄类行业市场深度调查研究及投资咨询报告(2015-11-24)

- 2015-2020年中国有机颜料行业市场调查研究及投资发展分析报告(2015-05-18)

- 2016-2022年中国吡咯并吡咯二酮类区域行业市场调查研究及发展分析报告(2015-10-26)

- 2014-2018年中国有机颜料企业拟IPO上市细分市场研究报告(2014-10-15)

塑料已与钢铁、木材和水泥一起构成现代社会中的四大基础材料,是工农业、交通运输、信息、能源乃至宇宙空间和海洋开发等各领域不可缺少的材料。随着对塑料需求呈现多样化和个性化的趋势,消费者不仅对塑料着色剂的消费量逐年增加,而且对作为着色剂的质量提出更高更新的要求。有机颜料由于其品种繁多、颜色鲜艳、着色力高、应用性能优良,已成为塑料的重要着色剂。同时环保型有机颜料具有重金属盐含量低和毒性较低的优点,在食品包装和儿童玩具等塑料着色上始终占据优势地位,并正逐步增加在汽车、家用电器等塑料中的应用比例。

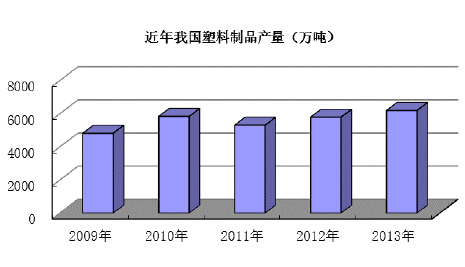

经过改革开放后的近二十年高速发展,我国已成为全球塑料消费量最大的国家,约占全球消费量的三分之一。与此同时,随着近年来全球塑料新增产能向亚太和中东地区集中,我国业已跻身世界塑料的生产大国,2013年我国的塑料产量达到6,189万吨,较2005年产量增长近两倍。由于我国的工业化和城镇化目前还处于深化阶段,广阔的内需市场和不断升级的国内消费趋势将进一步拉动下游塑料的需求,从而将释放对上游有机颜料的长期需求。

目前,有机颜料对塑料、橡胶及纤维的着色越来越多的采用色母粒的形式进行,2012年我国色母粒的产量达到77.79万吨,其中彩色母粒的比例不断上升,由2005年的14%提高到2012年的约26%,显示了有机颜料在塑料行业的用量正逐步加大。

综上,有机颜料行业下游的油墨、涂料、塑料行业正处于全球金融危机后需求恢复性增长期,伴随着经济全球化的深化,全球精细化工产业链的生产基地和消费市场将进一步向中国转移;我国城镇化和工业化进程将驱动国内内需增长,油墨、涂料、塑料市场前景广阔,发展潜力巨大,有助于有机颜料行业稳定发展,并带来新的增长机遇。

本文地址:http://www.zwzyzx.com/show-332-141790-1.html

上一篇:我国涂料行业现状和发展趋势

相关资讯

- 国内进入橡胶胶带行业的壁垒(2015-06-09)

- 化工化学领域贸易摩擦产生的影响(2014-07-04)

- 国内铸造用树脂粘结剂行业利润水平的变动趋势及变动原因(2014-11-19)

- 农药的定义情况介绍(2014-11-18)

- 我国胶粘剂行业发展概述(2014-06-24)

- 替代:粘胶、棉花供给关联性减弱,需求关联性犹存(2016-09-19)

- 我国农药企业整合重组进程将加快(2015-02-02)

- 影响硅基新材料行业发展的有利和不利因素(2016-02-19)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》