硝酸铵行业与上下游行业之间的关系情况

相关报告

- 全国硝酸行业深度调查暨市场分析报告(2014-12-11)

- 全国主要地区合成氨产业发展状况暨投资环境调查研究报告(2014-11-24)

- 2014版硝酸盐行业企业建设项目可行性研究报告(2014-10-21)

- 2014-2018年中国氨泵行业市场深度调查研究及投资前景分析报告(2014-09-13)

- 2016-2022年中国亚硝酸盐行业市场深度调查研究及投资咨询报告(2015-11-25)

- 全国主要地区三聚氰胺产业发展状况暨投资环境调查研究报告(2014-11-26)

- 中国液氨行业市场深度调查研究及投资咨询报告(2018-07-27)

- 2015-2020年中国硝酸盐行业市场深度剖析及投资发展研究报告(2015-07-06)

- 2015-2019年中国煤制合成氨行业市场深度调查研究及投资前景分析报告(2014-11-24)

- 2015-2020年中国硝基复合肥行业市场主要领域调查分析报告(2015-10-08)

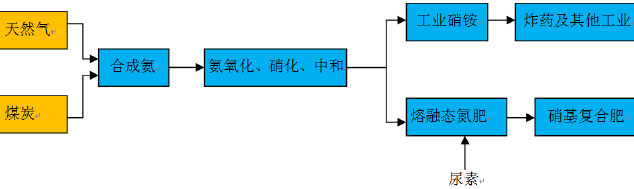

硝酸铵行业主要产业链如下所示:

(1)上游行业对硝酸铵行业的影响

硝酸铵的主要原材料为合成氨。合成氨是重要的基础化工原料,我国合成氨中约60%-70%用于生产尿素等化肥产品,约30%-40%用于生产硝酸、硝酸铵等化工产品。合成氨是投资规模大、资本密集型的行业。该行业的价格波动比较剧烈,主要受其上游原材料如天然气、煤炭等价格的变化和其主要下游尿素等化肥产品的需求影响。

我国煤炭资源储备丰富,居世界首位,开采量可保证合成氨的需求。近年来煤炭价格下跌,合成氨的生产成本下降,有利于硝酸铵行业的成本控制;而我国天然气储量较少,近年来价格不断走高,对以天然气为原料生产合成氨和硝酸铵的企业构成较大的成本压力。同时,我国尿素市场已体现为较为严重的供大于求,其对合成氨的需求增速将有所减缓,有利于保障合成氨硝酸铵行业的供应。

(2)下游行业对硝酸铵的影响

工业炸药主要为民爆行业所消化,近年来,我国经济发展步入快车道,能源开采、基础设施建设投资规模不断加大,下游民爆行业对硝酸铵需求不断上升。另外,硝基复合肥已逐渐成为行业硝酸铵产量的重要消化渠道。目前,我国硝基复合肥产能约882万吨/年,在建或拟建项目合计超过1,400万吨/年,随着产能逐渐释放,我国硝基复合肥对硝酸铵的市场需求将日益增加。

本文地址:http://www.zwzyzx.com/show-332-147179-1.html

上一篇:国内硝酸铵行业经营模式及相关特征

相关资讯

- 棉花进入去库存阶段,价格探底企稳(2016-08-04)

- 国内精细化工行业发展趋势(2014-12-17)

- 国内民用涤纶长丝行业利润水平(2015-08-10)

- 中国模具行业地区分布情况(2014-11-22)

- 国内氯化亚砜行业生产成本分析(2014-06-27)

- 中国:全球粘胶供需关系看中国(2016-09-19)

- 全球锂离子电池隔膜市场规模(2015-04-29)

- 石墨烯应用场景一:聚酯基复合材料(2016-08-15)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》