汽车工业发展概况

相关报告

- 全国PA/PPO行业深度调查暨市场分析报告(2014-12-11)

- 2015-2019年中国功能性高分子材料行业市场深度调查分析及投资战略研究报告(2014-11-21)

- 2015-2020年中国PP-R行业市场调查研究及投资发展分析报告(2015-05-25)

- 2014-2018年中国PVC再生料行业市场全面深度调查研究及投资研究报告(2014-03-18)

- 2015-2020年中国功能薄膜行业深度调研及市场投资发展研究报告(2015-07-08)

- 2016-2022年中国薄膜包衣粉区域行业市场调查研究及发展分析报告(2015-10-27)

- 2015-2020年中国功能薄膜行业市场深度剖析及投资发展研究报告(2015-07-08)

- 全国包装薄膜行业深度调查暨市场分析报告(2014-12-12)

- 2014-2018年中国PA/PPO业兼并重组及投资建议研究分析报告(2014-10-21)

- 2015-2020年中国聚丙烯(PP)行业运行研究及市场投资发展分析报告(2015-05-22)

近年来,全球汽车产量变化幅度较大。受到全球经济危机的影响,全球汽车产业在经历了稳定增长后,2008年首次出现负增长,2009年全球汽车产量更是急剧下降,仅为6,179万辆,同比减少12.4%。2010年,受到中国、印度等新兴汽车市场的利好影响,全球汽车总产量达到7,770万辆,同比增长25.9%。2011年,新兴市场迅猛的增长势头降温,但欧美发达国家汽车市场有所恢复,全年汽车总产量实现了3.10%的增长。2012年,全球汽车产量增幅达到5.30%,2013

年,全球汽车产量增幅达到3.60%,呈现稳定增长的局面。未来相当长一段时期

内,汽车工业将依然是世界主要汽车生产国的支柱产业。

随着全球经济一体化及产业分工专业化,以中国、巴西和印度为代表的新兴国家汽车产业发展迅速,在全球汽车市场格局中的市场地位得到逐步提升。由于新兴市场汽车需求量的快速增长,国际汽车巨头以及本土整车企业纷纷加大在新兴市场的产能投入,2013年中国汽车产销量超过了2,100万辆(数据来源:中国汽车工业协会),连续多年位居全球首位。印度、巴西、俄罗斯等国家近年来也同样发展迅速。新兴市场的特点是人均汽车保有量低、潜在需求量大,因此仍是未来世界汽车业最有潜力的市场。

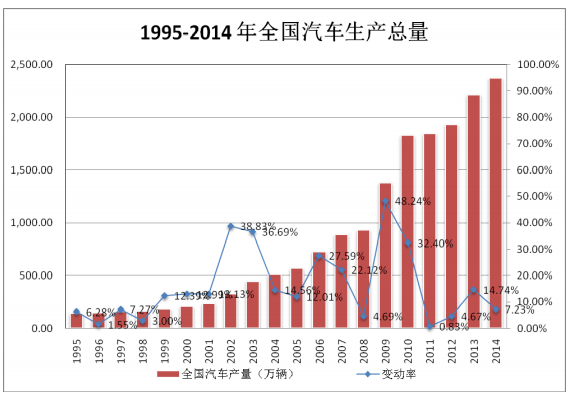

随着全球分工体系的确立和汽车制造产业的转移,我国汽车工业把握住这一历史机遇并实现跨越式的发展,现已成为全球汽车工业体系的重要组成部分,并逐步完成由汽车生产大国向产业强国的角色转变。2010年,在全球经济逐渐回暖复苏、国内经济发展势头强劲、汽车消费鼓励政策等多重因素的共同作用下,我国汽车产销总量均超过1,800万辆,创历史新高。2011-2012年,由于受到宏观经济增长放缓、城市缓解交通拥堵措施以及消费鼓励政策退出的影响,国内汽车产销增速有所回落,但仍保持增长。2013年,国内汽车累计产销量分别为2,212万辆、2,198万辆,同比增长14.8%、13.9%。2014年,受经济增速放缓影响,汽车销量增速有所回落,但仍实现同比增长6.86%,汽车产销量连续6年蝉联全球第一,销售量达到2,349万辆。

汽车主要分为乘用车和商用车。按照发达国家的历史经验来看,乘用车的普及一般经历两个阶段:第一阶段为快速普及期,大约历时10年,为行业高增长期,主要实现了乘用车在一二线城市的普及,乘用车销售往往能达到两位数的年均增长;第二阶段为渗透蔓延期,周期也是10年左右,乘用车增速将下降至10%左右,表现为三四线城市的新增购置需求及一二线城市的置换需求。从我国当前的状况来看,经过2000-2010年的高速增长期之后,自2012年起,我国乘用车的普及已经步入第二阶段。

从长期潜力来看,日本、韩国、美国乘用车行业的普及直到人均保有量达到400辆/千人时才开始大幅放缓,而我国目前的保有量仅有100辆/千人,广大的农村市场和西部地区保有量更低。因此,我国乘用车行业未来仍然具备广阔的发展空间。

本文地址:http://www.zwzyzx.com/show-332-173886-1.html

下一篇:汽车零部件行业发展情况

相关资讯

- 国内政策支持磷化工行业发展(2014-12-18)

- 铸造改性材料行业发展概况(2015-04-09)

- 湿电子化学品产品下游应用领域情况(2015-06-19)

- 国内聚醚多元醇产品的国内消费量及市场格局(2014-12-17)

- 锦纶产能分布具有明显的地域特征(2014-08-24)

- 国内橡胶助剂行业进入壁垒(2015-07-08)

- 有机肥生产技术情况介绍(2014-06-26)

- 车用环保精细化学品上游尿素供给及价格情况(2015-06-17)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》