纯碱产能持续过剩,2014年迎来拐点

相关报告

- 中国氢氧化铝行业市场深度调查研究及投资咨询报告(2018-07-31)

- 2015-2020年中国尿素行业市场重点层面调查研究报告(2015-09-29)

- 2014-2018年中国氢氧化铝行业市场发展研究及投资咨询研究报告(2014-03-11)

- 2014版活性氧化铝行业企业建设项目可行性研究报告(2014-10-17)

- 2015-2020年中国合成洗涤剂行业市场深度剖析及投资发展研究报告(2015-07-02)

- 全国主要地区活性氧化铝产业发展状况暨投资环境调查研究报告(2014-11-25)

- 2015-2020年中国氢氧化铝行业市场主要领域调查分析报告(2015-10-12)

- 2014-2018年中国氧化铝行业市场全面深度调查研究及投资研究报告(2014-02-18)

- 2014-2018年中国纯碱行业市场全面深度调查研究及投资研究报告(2014-02-26)

- 2016-2022年中国活性氧化铝区域行业市场调查研究及发展分析报告(2015-10-26)

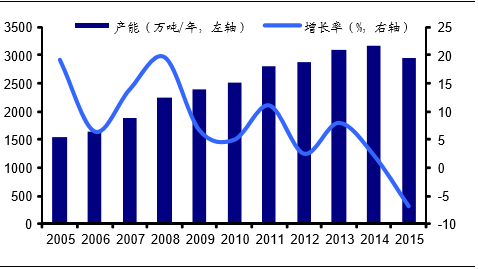

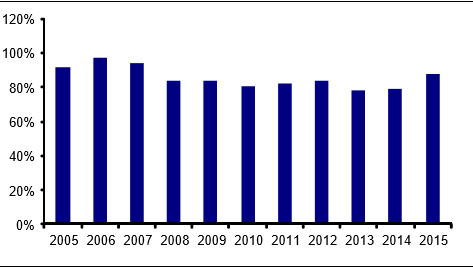

产能过剩,开工率跌至80%左右。中国纯碱工业自2000年以来进入高速增长阶段,总产能从2001年975万吨增加至2015年的2952万吨,增长超200%。其中2001年到2011年增速尤为显著,10年期间年均增速超过11%,2011年以后增速逐渐放缓。面对产能的高速增长,产能过剩不断加剧,自2008年以来总产能利用率跌到90%以下,此后一直在80%上下徘徊。

纯碱产能增速保持高位

纯碱产能利用率跌至80%上下

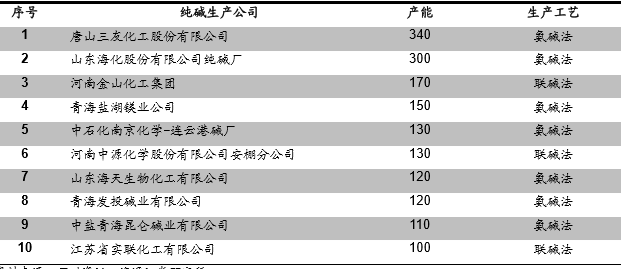

2015年主要纯碱生产企业情况

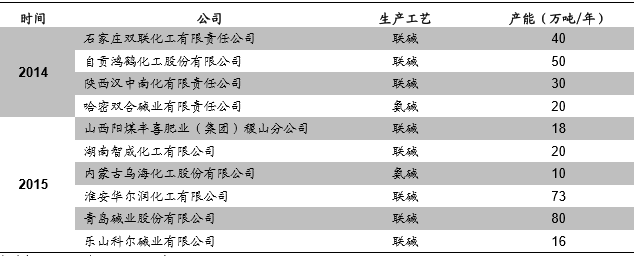

落后产能出清,供求格局改善。进入2014年以来,在行业产能增速放缓的前提下,部分产能尤其是联碱法企业开始出清,纯碱市场供需格局迎来改善。根据我们统计,2014年共有4家企业停产或退出,合计产能140万吨;2015年这一数量逐渐扩大,共有6家企业合计217万吨产能停产或退出。截至2015年底纯碱行业总产能低于3000万吨为2952万吨,我们认为产能退出主要系联碱法企业受氯化铵价格低迷亏损和氨碱法企业面临环保压力所致。

2014、2015年纯碱产能退出情况

本文地址:http://www.zwzyzx.com/show-332-219660-1.html

上一篇:价差扩大纯碱景气度有望回升

下一篇:政策限制,新产能释放有限

相关资讯

- 重点钢铁企业焦炭消耗量占比总体上呈上升趋势(2014-08-14)

- 国内热熔胶粘剂行业内的主要企业及市场份额(2015-04-28)

- 电力行业对铸造用树脂粘结剂市场将产生较大的促进作用(2014-11-19)

- 中国阻燃剂制造业近年来发展迅速(2014-12-27)

- 国内高导热石墨膜行业利润水平及变动趋势(2015-06-26)

- 国内香料香精下游液体乳及乳制品制造业发展情况(2015-05-15)

- 中国胶粘剂行业技术水平及特点(2016-03-09)

- 锂离子电池隔膜行业技术发展趋势(2015-04-29)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》