全球电子产业向国内转移,进口替代红利未来几年电子化学品市场空间巨大

相关报告

- 2015-2020年中国光刻胶专用化学品行业市场主要领域调查分析报告(2015-10-08)

- 2015-2020年中国湿电子化学品行业市场重点层面调查研究报告(2015-10-09)

- 2015-2020年中国集成电路行业市场深度剖析及投资发展研究报告(2015-07-31)

- 2015-2020年中国电子化学品行业市场主要领域调查分析报告(2015-10-08)

- 2015-2020年中国光刻胶行业市场深度调查分析及投资战略研究报告(2015-03-10)

- 2015-2019年中国光刻胶树脂行业市场深度调查研究及投资前景分析报告(2014-11-21)

- 2016-2022年中国电子化学品区域行业市场调查研究及发展分析报告(2015-10-26)

- 2016-2022年中国集成电路区域行业市场调查研究及发展分析报告(2015-11-13)

- 2014-2018年中国电子化学品行业市场发展研究及投资前景分析报告(2014-06-11)

- 2016-2022年中国高阻隔性封装材料行业市场深度调查研究及投资咨询报告(2015-11-28)

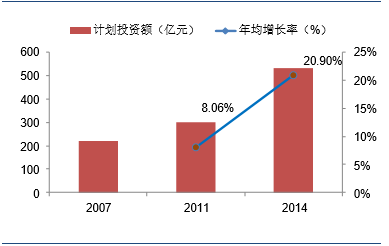

电子化学品是精细化工行业中发展最快的领域。2007年全球电子化学品的产值为220亿美元,2014年达到530亿美元,2007-2014年均增长率保持在13.4%。我国电子化学品2005年产值为406.9亿元,2012年达到1280.1亿元,预计2015年达到1700亿元,2005-2015年均增长率达到22.7%,我国电子化学品行业增速超越全球增速。从我国和全球来看,电子化学品均是精细化工行业中发展最快的领域。

全球电子化学品行业产值及增速(美元,%)

我国电子化学品行业产值

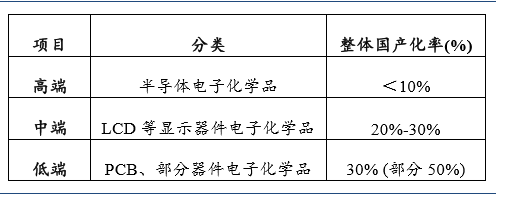

目前我国电子化学品行业技术水平低,产品低端,国产化率低。目前我国技术水平处于欧美国家90年代末期、21世纪初的阶段。现阶段,我国企业在中低端领域占据较大的优势,如电子级玻纤、高纯试剂等;部分中高端领域取得突破,并在个别领域具备与跨国龙头竞争的实力,如电容器化学品、胶粘剂、电荷调节剂、液晶化学品、液晶偏光片等。

我国电子化学品多为低端产品,高端产品国产化率低

未来电子化学品产能逐步向中国转移。从产能分布来看,亚太地区尤其是中国成为全球电子产业及电子化学品的主导市场,由于我们具有丰富的原材料及广阔的市场空间,电子化学品产能呈现逐步向中国转移的趋势,比如像霍尼韦尔、三菱化学、陶氏、巴斯夫等行业巨头已将电子化学品布局在中国。

未来几年,国内中高端电子化学品仍有极大的替代空间。国内电子化学品企业通过不断研发新的产品,打响技术攻坚战,实现进口替代。同时,下游电子行业转移对电子化学品的配套需求极其迫切,未来国内下游企业使用高性价比的国产电子化学品,成为电子制造企业成本竞争的出路之一。

我国电子化学品细分行业与上市公司情况

本文地址:http://www.zwzyzx.com/show-332-234456-1.html

相关资讯

- 国内外半导体光刻胶引发剂的竞争对手情况(2014-11-13)

- 中高端化工及电子材料分销行业业务模式具有可复制性与可延伸性(2014-07-04)

- 国内耐火材料行业市场产品差异状况(2014-06-24)

- 高温合金市场空间约660亿元,复合增速为15%(2016-08-16)

- 电子材料工业领域的相关政策(2014-07-04)

- 国内高导热石墨膜行业发展概况(2015-06-26)

- 全球护肤品消费主要国的人均护肤品消费情况(2014-07-09)

- 下游市场需求广泛,为塑料管道行业发展提供了良好的市场环境(2015-08-02)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》