涂料行业标准拔高回归理性增长,行业整合开始

相关报告

- 全国主要地区防水涂料产业发展状况暨投资环境调查研究报告(2014-11-24)

- 中国建筑涂料行业市场深度调查研究及投资咨询报告(2018-07-26)

- 2016-2022年中国木器涂料通用涂料区域行业市场调查研究及发展分析报告(2015-10-26)

- 2014-2018年中国木器涂料行业市场深度剖析及投资前景趋势研究报告(2013-12-25)

- 2015-2020年中国防水涂料行业市场深度剖析及投资发展研究报告(2015-07-01)

- 2015-2020年中国建筑涂料行业市场深度剖析及投资发展研究报告(2015-07-01)

- 2014-2018年中国建筑涂料行业市场全面深度调查研究及投资研究报告(2013-12-28)

- 2015-2020年中国建筑涂料行业市场调查研究及投资发展分析报告(2015-05-18)

- 2014-2018年中国木器涂料业兼并重组及投资建议研究分析报告(2014-10-16)

- 2015-2020年中国防水涂料行业深度调研及市场投资发展研究报告(2015-07-01)

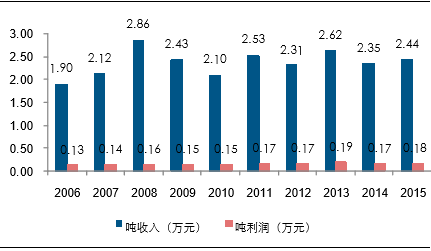

行业进入壁垒低。我国涂料行业企业数量众多,绝大多数都是产量较低的小企业,在一万多家涂料企业中年产量超过1万吨的企业不足8%。截至2015年规模以上企业数量超过2000家,2010年数量最高达到2700多家。行业进入壁垒低为重要原因:一是生产技术门槛低,核心技术多掌握在主要原料供应商手中;二是资金门槛低,涂料厂的硬件投资相对简单。作为辅助材料的产业价值链的最低端,涂料行业利润率长期处于7%左右。

建筑涂料生产流程

行业整体利润率水平保持在7%左右

行业标准拔高,从高增长回归理性,从遍地开花到行业整合。

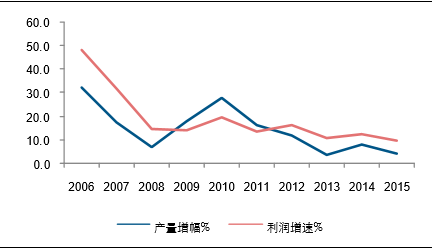

过去十年涂料行业经历了高增长和理性回归两个发展阶段:1)十一五期间,受益于宏观经济高速增长和成本优势,我国涂料产量复合增速接近40%,低市场门槛吸引大量资本涌入,形成了涂料企业遍地开花、激烈竞争的格局;2)十二五期间,我国涂料产量复合增速约为12%,在2015年增速下滑至4%,2016年上半年出现回升至7%。制造和消费升级趋势下,行业用工、环保、安全的要求越来越高,消费税和排污费的增收使涂料环境友好化加速,低端且不规范的企业被迫退出市场,2011年以后行业企业平均收入规模显著提高(近3倍)。

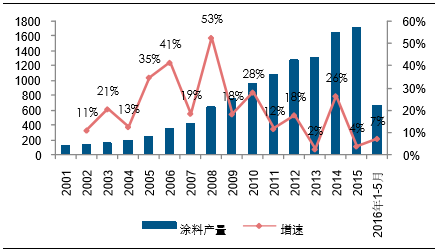

我国涂料产量规模及增速

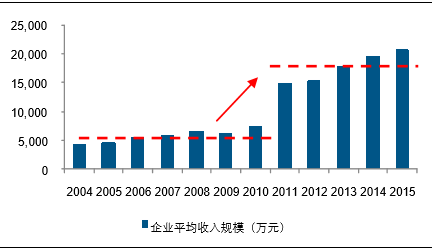

涂料行业企业平均收入规模显著提高

我国涂料产量规模及增速

涂料行业企业平均收入规模显著提高

集中度有所提升。据中国产业信息网统计,2007-2010年我国涂料行业CR10呈逐年下降趋势,分别为12.5%、12.3%、11.6%、10.1%,低门槛导致行业竞争激烈,集中度低下。在行业标准提高叠加增速放缓后,市场集中度有所提升,到2015年我国涂料行业CR8约为12.5%,CR10约为13.7%。

横向对比,我国涂料行业集中度过低,提升空间巨大。全球涂料行业CR10为29.8%,在涂料业较为发达的国家欧洲CR10超过75%、美国更是高达80%以上,对比之下我国涂料行业集中度提升空间巨大。

2015年我国涂料企业销售额CR8约为12.5%

本文地址:http://www.zwzyzx.com/show-332-235072-1.html

相关资讯

- 国内化工及电子材料行业利润水平(2014-07-04)

- 2013年我国胶粘剂与密封剂产品的应用市场情况(2015-04-28)

- 国内水处理药剂行业主管部门情况(2016-01-20)

- 含氟聚合物相关情况介绍(2015-06-26)

- 石墨烯产业端:产业化突破在即,市场空间巨大(2016-12-16)

- 国内外农药行业的市场竞争情况(2015-02-02)

- 国内外加剂行业供给状况(2015-02-12)

- 近年来我国不饱和聚酯树脂下游应用变化和特点(2015-07-24)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》