中国化妆品市场前景看好“爱美”,投资更关注细分赛道

相关报告

- 2016-2022年中国PLA区域行业市场调查研究及发展分析报告(2015-10-28)

- 2014-2018年中国对羟基苯甲醚业兼并重组及投资建议研究分析报告(2014-10-21)

- 2015-2020年中国卫星天线行业市场重点层面调查研究报告(2015-09-14)

- 2015-2019年中国办公座椅行业市场深度调查研究及投资前景分析报告(2014-11-21)

- 全国主要地区弹簧钢产业发展状况暨投资环境调查研究报告(2014-12-03)

- 2015-2020年中国气浮设备行业市场主要领域调查分析报告(2015-09-08)

- 2016-2022年中国石灰石膏行业市场深度调查研究及投资咨询报告(2015-12-08)

- 2015-2020年中国人造磨料行业市场主要领域调查分析报告(2015-09-08)

- 2015-2019年中国超高分子量聚乙烯业兼并重组及投资建议研究分析报告(2014-10-23)

- 2015-2019年中国信号产品业兼并重组及投资建议研究分析报告(2014-11-17)

居民收入提升及新兴人群消费贡献度的增加,推动一些消费品类渗透提升和不断细化、从而推动相关赛道快速成长。我们认为目前较为显著的品类爆发机会聚焦于化妆品、医美、运动、新型烟草等行业,从投资角度,品类爆发机会整体配置特征明显。

2021年1-4月,中国限额以上化妆品零售额1,216亿元,同比+35.3%。根据限额以上商品零售额与社会消费品商品零售总额的比例0.38:1推算,1-4月化妆品零售总额约为3,173亿元。魔镜数据显示2021年1-4月,淘宝天猫化妆品成交额达918亿元,同比+19.7%。线上分品类看:2021年1-4月,美容护肤/美体/精油品类成交额达635亿元,同比+16.0%;彩妆/香水/美妆工具品类成交额达282亿元,同比+29.0%。展望2021年下半年,随着低基数效应渐退,化妆品行业增速或略有放缓,但总体快速增长趋势仍将持续。

图表1:限额以上化妆品零售额及增速

资料来源:国家统计局,中为咨询研究部

图表2:淘系化妆品销售额同比增速

资料来源:魔镜,中为咨询研究部

2021Q1化妆品板块重点公司因整体线上成本上升,营销投入加大,盈利增速普遍低于收入增速。受益于线下恢复性增长及线上持续高增长,重点公司21Q1收入(整体法计算)增超40%;毛利率因品类结构优化及2020年同期促销力度较大导致的低基数影响,平均同比+1.6pcts;销售费用率平均同比+6.5pcts;管理费用率平均同比-1.1pcts;研发费用率平均同比-0.5pct;扣非归属净利润(整体法计算)同比+33.8%。总体符合预期。

图表3:化妆品板块重点公司季度收入增速

资料来源:各公司公告,中为咨询研究部

图表4:化妆品板块重点公司公司21Q1收入及扣非归属净利润增速

资料来源:各公司公告,中为咨询研究部

按细分品类长期潜力来看:医美级>功能性护肤品>普通护肤品。德勤报告显示,在影响消费者决策的前20大因素中,排名前三的因素分别为功效(46.4%)、促销活动(39.2%)、肤感(30.7%)。从具体功效来看,抗衰老、保湿和维稳是声量占比最靠前的关键词。根据Euromonitor,2015-20年中国皮肤学级护肤品行业复合增速为24%,远高于中国化妆品行业的整体复合增速12%,中国皮肤学级护肤品市场规模目前仅164亿元。据我们估算,预计到2024年中国功能性护肤品市场规模将达1,010亿元,占整体护肤品市场18%;其中皮肤学级(药妆)、强功效性、医美级(械字号)、含核心中草药护肤品市场规模分别为428亿/362亿/132亿/88亿元,占比分别为42%/36%/13%/9%。

图表5:中国皮肤学级化妆品市场规模及增速

资料来源:Euromonitor,中为咨询研究部

传统化妆品品牌加速布局功能性护肤赛道:雅诗兰黛以22亿美元的估值收购功效性护肤品牌TheOrdinary母公司Deciem集团;资生堂以10亿美元估值收购DrunkElephant;欧莱雅集团活性健康化妆品部(含修丽可、理肤泉、适乐肤、薇姿等)于2020年实现了20多年来最佳年度增长业绩,收入同比+18.9%,21Q1收入增速依旧强劲,同比+28.7%,已成为集团增速最快的部门,其中适乐肤21Q1全球销售录得超100%的增长。国内各大化妆品的新品重点也逐渐转向强调产品成分特点及功效。华熙生物旗下润百颜推出“修瓷大师”系列,进军敏感肌修护领域;贝泰妮推出首款针对敏感肌的抗初老单品“双修赋活精华液”;珀莱雅推出高功效护肤品牌“科瑞肤”;丸美股份3月发布全球首个应用“全人源胶原蛋白”为核心的抗衰护肤品牌“美丽法则”。

图表6:化妆品板块重点公司2021年新品

资料来源:各品牌天猫旗舰店,美丽修行,中为咨询研究部

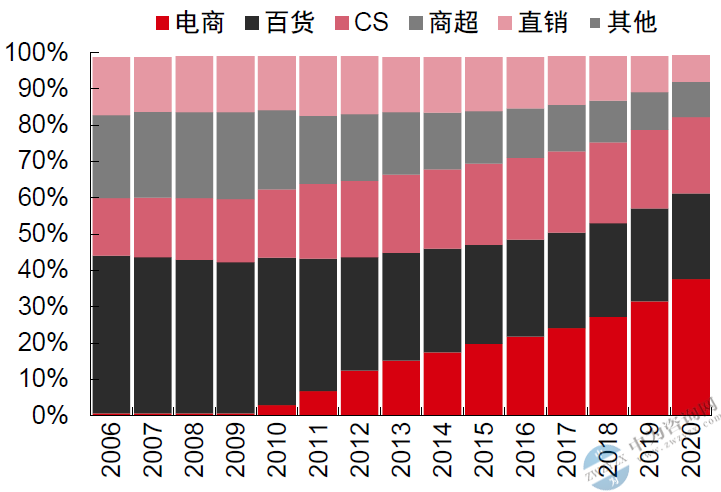

渠道端,品牌和消费者加速向线上转移,全域运营能力重要。据Euromonitor统计,2020年化妆品电商占比从2019年31%上升至38%;百货、CS、商超占比下降至24%/21%/10%。与宠物食品(57%)、小家电(52%)等其他消费品类相比,化妆品线上渗透率仍有提升空间。21Q1化妆品板块重点公司线上销售额高增长延续:华熙生物功能性护肤同比+240%、珀莱雅同比+100%、贝泰妮同比+46%、上海家化国内电商同比高个位数增长。长期看,随着各品牌加强淘外布局,整体电商渠道占比将持续提升。

图表7:国内化妆品渠道占比

资料来源:Euromonitor,中为咨询研究部

图表8:国内主要消费品类线上渗透率

资料来源:Euromonitor,中为咨询研究部

线上渠道加速分散化,私域及新的公域抖音、京东、拼多多、快手等占比快速提升,未来能否在私域和淘外新渠道放量是各家化妆品企业拉开差距的重要因素。从平台角度看,抖音电商强调“兴趣电商”,核心在于激发消费者潜在的需求,对于品牌而言最重要的是做到精准的用户推荐;快手更强调私域流量及社区搭建;拼多多因其主打性价比的平台定位,需要品牌提供更多高性价比的定制化产品。随着线上流量成本不断上升,线上平台分散化对于化妆品企业而言既是机遇也是挑战,关键在于能否提升全域流量运营的能力做到更精准高效的投放。

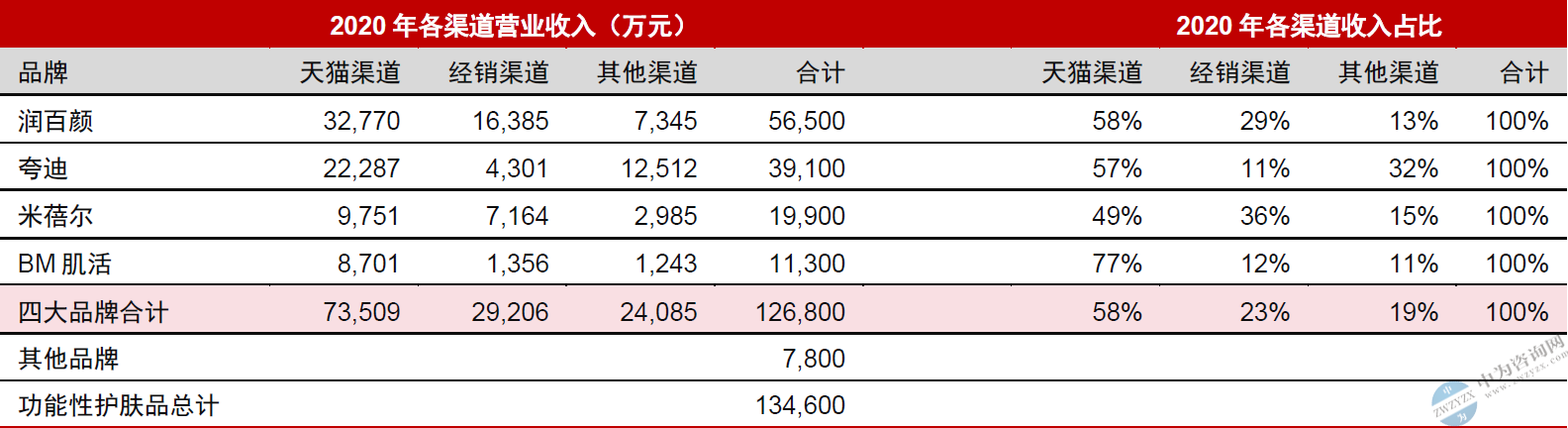

图表9:华熙生物功能性护肤品各渠道销售收入构成

资料来源:华熙生物公司公告,中为咨询研究部

图表10:珀莱雅各渠道销售收入构成

资料来源:珀莱雅公司公告,中为咨询研究部

图表11:薇诺娜线上各渠道销售收入构成

资料来源:薇诺娜公司公告,中为咨询研究部

政策端,监管趋严、行业进入门槛提高、加速品牌淘汰:自《化妆品监督管理条例》2021年1月1日正式施行以来,药监局陆续发布了《化妆品新原料注册备案资料管理规定》《化妆品分类规则和分类目录》和《化妆品功效宣称评价规范》等规定。随着监管力度的加强,化妆品企业对功效评价研究的重视与投入不断加大。短期来看,由于产品备案周期拉长,行业推新速度或略有放慢、尤其对于新锐品牌及中小型美妆企业可能面临一些成本压力,长期来看将加速清理过往轻研发和过度宣传的企业。

图表12:2021年以来发布的化妆品行业相关法规文件

资料来源:国家药品监督管理局,中为咨询研究部

本文地址:http://www.zwzyzx.com/show-332-253384-1.html

下一篇:最后一页

相关资讯

- 三友化工:主业向上空间较大,转型升级极具看点(2016-05-25)

- 国内商品化色浆市场结构情况(2015-01-01)

- 国内染料中间体行业市场发展机遇及有利因素(2015-06-11)

- 上下游行业的发展状况对制盐行业的影响(2014-06-14)

- 宏观经济稳定增长成为色浆行业规模迅速扩大的基础(2015-01-01)

- 国内商品混凝土及外加剂、硫酸与上游行业之间关系(2015-02-12)

- 电熔氧化锆与铸造改性材料行业产业链情况(2015-04-09)

- 国内光学膜行业主管部门及监管体制(2014-11-01)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》