焦炭与上游行业关联性及影响

相关报告

- 2015-2020年中国甲醇制烯烃行业市场主要领域调查分析报告(2015-09-30)

- 2015-2020年中国煤制合成氨行业市场调查研究及投资发展分析报告(2015-05-15)

- 2014-2018年中国焦炭企业拟IPO上市细分市场研究报告(2014-10-15)

- 2015-2020年中国甲醇行业市场调查研究及投资发展分析报告(2015-05-15)

- 中国合成氨行业市场深度调查研究及投资咨询报告(2018-07-25)

- 2015-2020年中国煤制合成氨行业运行研究及市场投资发展分析报告(2015-05-15)

- 中国煤制合成氨行业市场深度调查研究及投资咨询报告(2018-07-25)

- 2015-2020年中国合成氨行业市场调查研究及投资发展分析报告(2015-05-15)

- 全国粗苯行业深度调查暨市场分析报告(2014-12-09)

- 2014-2018年煤焦油项目商业计划书(2014-10-15)

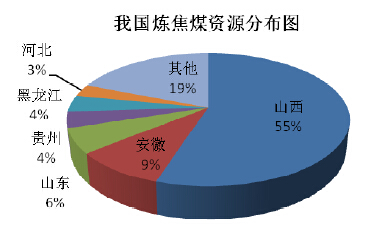

我国煤炭资源主要为动力煤,炼焦煤资源不足,仅占煤炭总储量的22%,而且分布较集中,山西炼焦煤储量占总储量的一半以上。除分布集中外,我国炼焦煤以高挥发分气煤(包括1/3 焦煤)为主,肥、焦煤硫分、灰分偏高,优质炼焦煤资源紧缺,缺口主要是靠进口补充。

随着大型煤炭基地建设快速推进和大型现代化高效矿井陆续投产,国家统计局统计公报显示,2010 年我国累计完成原煤产量32.4 亿吨,同比增长6.26%;2011 年我国原煤生产总量35.2 亿吨,同比增长8.7%24。尤其是神华集团有限责任公司、中煤能源集团有限公司、中国华能集团公司、中国国电集团公司等在内蒙古地区新建特大型煤矿将陆续投产,国内动力煤产量将迅速增加,但受资源条件限制以及炼焦煤主产区仍处于资源整合期等因素,国内炼焦煤供应仍然不足。

另一方面,小煤矿资源整合进程也影响炼焦煤的供应。我国小煤矿炼焦煤产量所占比例在40%左右,受安全整治力度加大,资源整合和关闭小煤矿进度加快的影响,炼焦煤产量增长减缓。

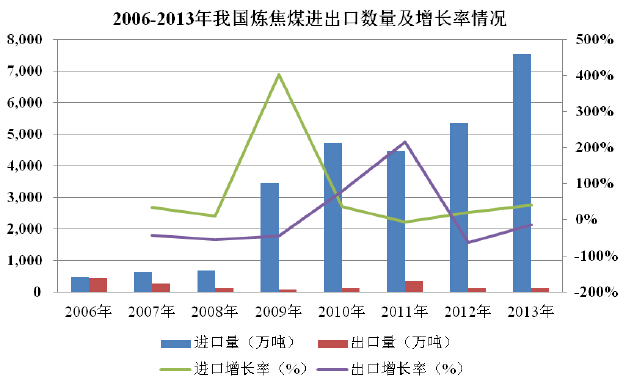

国际市场对我国炼焦煤市场供给不足起补充作用。近几年,我国炼焦煤进口呈现快速增长态势,进口数量远远大于出口数量。进口焦煤弥补了部分焦煤品种的紧俏,平抑了国内炼焦煤价格上涨的势头。2011-2013 年,我国炼焦煤分别净进口4,106.03 万吨、5,230.18 万吨和7,431.05 万吨。

综上分析可以看出,焦化行业上游炼焦煤资源紧缺,使得焦化企业原材料成本上升,企业利润水平降低。

本文地址:http://www.zwzyzx.com/show-332-70365-1.html

相关资讯

- 国内农药分类情况介绍(2014-10-05)

- 农药行业技术水平特点(2015-12-31)

- 我国表面活性剂行业发展趋势(2015-08-12)

- 鼎龙股份:打印快印产业链整合者,打造半导体耗材新平台(2016-08-25)

- 全球风电行业发展概况(2015-12-30)

- 佰利联:收购国内龙头,多重利好即将迎来加速发展新阶段(2016-05-30)

- 中国软泡聚醚的消费现状及2011-2013年消费情况(2014-12-17)

- 国内精细化工和环保新材料行业竞争格局与发展趋势(2016-02-29)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》