2001-2013年中国汽车产品结构变化情况

相关报告

- 2015-2020年中国车身零部件行业市场深度剖析及投资前景趋势研究报告(2015-03-05)

- 中国车身零部件行业市场深度调查研究及投资咨询报告(2018-08-05)

- 2014-2018年中国汽车冲压件行业市场发展研究及投资咨询研究报告(2014-01-05)

- 2015-2020年中国车身零部件模具行业市场深度调查分析及投资战略研究报告(2015-03-05)

- 2016-2022年中国汽车冲压件行业市场深度调查研究及投资咨询报告(2015-11-30)

- 2015-2020年中国车身零部件模具行业市场深度调查研究及投资前景分析报告(2015-03-05)

- 2016-2022年中国汽车冲压件区域行业市场调查研究及发展分析报告(2015-10-30)

- 2016-2022年中国车身零部件区域行业市场调查研究及发展分析报告(2015-10-30)

- 2015-2020年中国车身零部件行业市场主要领域调查分析报告(2015-10-16)

- 2015-2020年中国车身零部件模具行业市场发展研究及投资前景分析报告(2015-03-05)

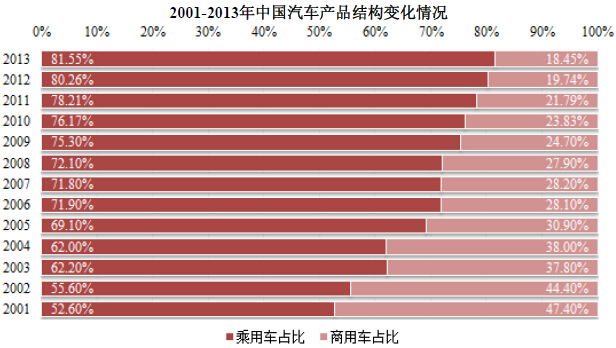

相比而言,尽管商用车也保持了较快增长,但增长速度低于乘用车,这使得乘用车成为我国汽车市场的主力。2001年我国乘用车与商用车的比例为52.60:47.40,2013年上述比例已变为81.55:18.45。2001-2013年中国汽车产品结构变化情况

本文地址:http://www.zwzyzx.com/show-333-118133-1.html

上一篇:中国乘用车、商用车规模及增长情况

相关资讯

- 国内汽车轴承行业重点企业介绍(2016-01-19)

- 车载电子系统前装市场成为发展趋势(2015-01-01)

- 国内汽车转向泵行业内主要企业介绍(2015-05-03)

- 未来汽车油箱发展的技术要求(2014-08-27)

- 国内进入汽车发电机爪极和汽车制动卡钳活塞行业的主要壁垒(2015-08-13)

- 汽车铝合金车轮行业概况(2015-07-27)

- 国内螺旋锥齿轮行业相关情况介绍(2014-12-12)

- 汽车养护用品领域技术水平、技术特点及发展趋势(2014-10-02)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》