乘用车产销量占主导地位,商用车产销量稳步增长

相关报告

- 中国焊接零部件行业市场深度调查研究及投资咨询报告(2018-08-05)

- 2014-2018年中国汽车冲压件行业市场深度剖析及投资前景趋势研究报告(2013-12-25)

- 2015-2020年中国焊接零部件行业市场调查研究及投资发展分析报告(2015-05-27)

- 2016-2022年中国汽车冲压件区域行业市场调查研究及发展分析报告(2015-10-30)

- 2016-2022年中国焊接零部件行业市场深度调查研究及投资咨询报告(2015-11-30)

- 中国汽车冲压件行业市场深度调查研究及投资咨询报告(2018-08-05)

- 2015-2020年中国焊接零部件行业市场深度剖析及投资发展研究报告(2015-07-15)

- 2014-2018年中国汽车冲压件行业市场全面深度调查研究及投资研究报告(2013-12-31)

- 2015-2020年中国汽车冲压件行业市场主要领域调查分析报告(2015-10-16)

- 2015-2020年中国焊接零部件行业市场主要领域调查分析报告(2015-10-16)

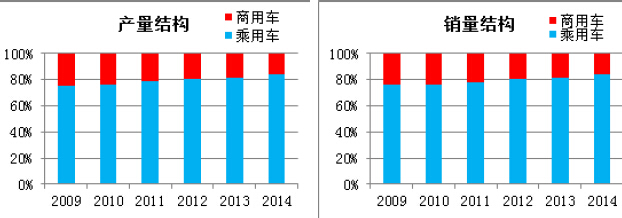

2009至2014年,我国汽车产量和销量结构如下图所示:2010-2014年中国汽车产销结构

目前我国的汽车产销量中,乘用车均占主导地位。2014年,我国乘用车产销量分别达到1,991.98万辆和1,970.06万辆,同比增长10.14%和9.88%,占汽车总量比例分别为83.97%和83.86%。随着我国经济持续增长和居民收入水平不断提高,我国汽车消费特别是居民自用的乘用车消费呈现大众化趋势,并逐渐成为我国新一轮居民消费升级的热点。

尽管近年来我国商用车占汽车总量比例及商用车销售增长均低于乘用车,但商用车产销量保持相对稳定。2014年,我国商用车产销量分别为380.31万辆和379.13万辆,同比下降5.67%和6.51%,其中,包括北汽福田、东风汽车、江淮汽车在内的前十强企业,保持较高市场份额。随着中央政府持续加大固定资产投资力度,大力发展基础设施建设,进一步实施城镇化战略,预计未来几年全社会固定资产投资将有所增长,货车、专用车等市场将有所发展。同时,随着高速公路通车里程持续增加以及人口的不断增长,客车市场需求亦将有所增长。

本文地址:http://www.zwzyzx.com/show-333-136845-1.html

相关资讯

- 12月长城汽车销量同比增长24.1%(2016-07-22)

- 国内铁路机车车辆运行安全检测与检修行业发展概况(2014-11-10)

- 一汽D-Partner车联网平台(2016-05-26)

- 国内乘用车产销量占主导地位情况(2015-02-03)

- 国内汽车零部件行业管理体制(2015-02-05)

- 车载毫米波雷达发展历程(2016-10-19)

- 国际零部件巨头加快了进入我国零部件市场的速度(2014-11-28)

- 全球范围内各类转向系统销量情况(2015-05-03)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》