汽车零部件行业特有经营模式情况介绍

相关报告

- 2016-2022年中国发动机管类件行业市场深度调查研究及投资咨询报告(2015-11-30)

- 2015-2020年中国车身冲压焊接总成件行业市场主要领域调查分析报告(2015-10-16)

- 中国车身冲压焊接总成件行业市场深度调查研究及投资咨询报告(2018-08-05)

- 2015-2020年中国车身冲压焊接总成件行业市场重点层面调查研究报告(2015-10-16)

- 2016-2022年中国车身冲压焊接总成件区域行业市场调查研究及发展分析报告(2015-10-30)

- 2016-2022年中国发动机管类件区域行业市场调查研究及发展分析报告(2015-10-30)

- 2015-2020年中国发动机管类件行业市场主要领域调查分析报告(2015-10-16)

- 2016-2022年中国车身冲压件区域行业市场调查研究及发展分析报告(2015-10-30)

- 2015-2020年中国车身冲压件行业市场主要领域调查分析报告(2015-10-16)

- 2015-2020年中国车身冲压件行业市场重点层面调查研究报告(2015-10-16)

根据使用对象的不同,汽车零部件市场一般可分为整车配套市场及售后服务市场。其中整车配套场(OEM)及售后服务市场(AM)的市场需求规模占比约

为80%、20%。

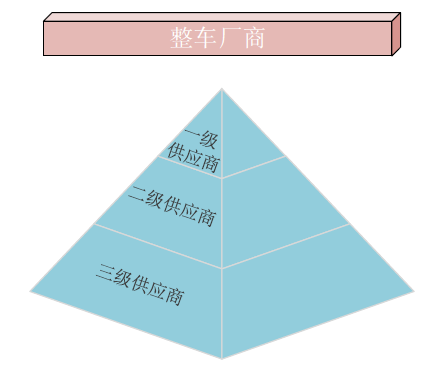

整车配套市场作为汽车零部件行业的重要下游市场,在其市场发展过程中,零部件供应体系基于行业本身所具有的生产复杂性及专业化特征,并满足整车厂商对于服务质量的严格要求,逐步形成金字塔式的多层级供应商体系结构,即供应商按照与整车制造商之间的供应关系划分为一级供应商、二级供应商、三级供应商等多层级结构。其中,一级供应商直接为整车厂商供应产品,双方之间往往具有长期、稳定的合作关系;二级供应商通过一级供应商向整车厂商供应配套产品,依此类推。随着所处金字塔层级的降低,产业进入壁垒和技术要求也相应降低,因此该层级内零部件供应商数量也就越多,市场竞争也就越激烈。

由于汽车消费市场对安全性、可靠性具有极其严格的要求,国际组织、国家和地区汽车协会组织开始建立并推行相应的零部件质量管理标准,即零部件供应商必须通过上述机构的第三方评审,方可被整车厂商确定为候选供应商。当候选供应商通过由整车厂商主导的第二方评审,才可被整车厂商确定为全球采购体系的成员。作为汽车整车厂商和上一层级零部件供应商,其通常不会采用独家配套的供应模式,而会选择多个供应商为其提供稳定、可靠的产品。

本文地址:http://www.zwzyzx.com/show-333-141196-1.html

上一篇:国内焊接技术水平及特点

下一篇:汽车零部件行业市场格局

相关资讯

- 汽车零部件行业工具应用需求情况(2014-06-23)

- 国内外气门嘴及TPMS行业市场竞争情况(2016-03-11)

- 国内汽车橡胶减震与隔音产品行业与上下游行业之间的关联性及影响(2015-02-03)

- 2016年新能源汽车补贴政策变化情况(2016-04-14)

- 2014/2015 年不同新能源车型增长情况(万辆)(2016-05-05)

- 国内汽车零部件行业工业总产值占GDP的比重情况(2014-11-28)

- 我国轮胎产业出口规模保持增长(2014-06-29)

- 中国插电式混合动力商用车月度产量(辆)(2016-03-25)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》