汽车零部件上下游行业的关联性及发展状况

相关报告

- 2014-2018年中国汽车零部件企业拟IPO上市细分市场研究报告(2013-12-10)

- 2015-2020年中国平衡块行业深度调研及市场投资发展研究报告(2015-07-13)

- 2015-2020年中国平衡块行业市场深度剖析及投资发展研究报告(2015-07-13)

- 2014-2018年中国汽车零部件行业市场深度调查研究及投资前景咨询研究报告(2014-01-15)

- 2014-2018年中国汽车零部件业兼并重组及投资建议研究报告(2013-12-09)

- 2016-2022年中国平衡块区域行业市场调查研究及发展分析报告(2015-10-29)

- 中国平衡块行业市场深度调查研究及投资咨询报告(2018-08-03)

- 2014-2018年汽车零部件项目商业计划书(2013-12-11)

- 2014-2018年中国汽车零部件行业市场全面深度调查研究及投资研究报告(2013-12-29)

- 2015-2020年中国平衡块行业市场调查研究及投资发展分析报告(2015-05-26)

汽车零部件的上游行业是钢铁制造业,主要产品发电机爪极、起动机零部件、制动卡钳活塞等原材料以钢材为主,下游主要是汽车零部件一级供应商,其下游为汽车整车制造商或汽车维修商。汽车零部件行业与上下游直接存在较强的关联性。

①上游行业及关联性

钢材是公司汽车零部件产品的主要原材料,目前国内的钢材供给充足,市场化程度高,不存在原材料紧缺的风险。报告期内,国际大宗商品价格波动较大,我国钢材价格也随之发生变动,这对汽车零部件企业的生产成本造成了一定的影响。但采用成本加成的定价方法,且具备通过持续改进生产工艺来降低生产成本,减少原材料价格波动对企业盈利能力的不利影响。

②下游行业及关联性

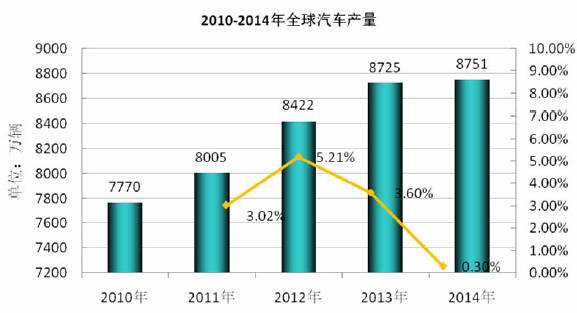

本行业的发展与下游的汽车行业发展密切相关,随着我国国民经济不断发展,汽车在我国的普及程度将越来越高,我国汽车行业具有良好的发展前景。随着全球汽车行业不断增长,带动了汽车零部件行业的快速发展。2010~2014年全球汽车产量如下图所示:

由上图可知,过去五年全球汽车产量由2010年的7,770万辆增长至2014年的8,751万辆,年复合增长率为3.02%。

另根据中为咨询网统计,截至2014年底全球汽车保有量达到12亿辆。随着我国乃至全球汽车保有量的不断提高,汽车维修市场具有广阔的发展空间。

另一方面,随着汽车市场竞争日益激烈,整车厂商也在不断利用自身谈判优势逐年降低汽车零部件的采购价格,进而对汽车零部件行业整体利润空间产生影响。

本文地址:http://www.zwzyzx.com/show-333-165812-1.html

相关资讯

- 生产要素价格上涨带来的汽车零部件成本压力(2014-12-10)

- 加油网络要从头建立,限制多,调整空间小(2016-11-18)

- 国内轮胎行业发展的有利因素(2015-04-08)

- 国际汽车电子巨头在产品及市场方面的先入优势(2015-01-29)

- 全球汽车保有量情况(2014-05-28)

- 国内汽车拉索行业发展状况(2014-10-15)

- 全球汽车导航系统出货量变化情况(2015-01-01)

- 行业调查报告-汽车产量不断扩大了中国汽车连接器及屏蔽罩的市场容量(2014-06-30)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》