国内金属连接件行业竞争格局状况

相关报告

- 全国主要地区专业锁具产业发展状况暨投资环境调查研究报告(2014-12-01)

- 2014-2018年中国滑轨行业市场深度剖析及投资前景趋势研究报告(2014-03-19)

- 2014-2018年中国铰链行业市场深度调查研究及投资前景咨询研究报告(2014-03-17)

- 2014-2018年中国锁具行业市场发展研究及投资咨询研究报告(2014-01-20)

- 2015-2019年中国锁具企业拟IPO上市细分市场研究报告(2014-11-10)

- 2015-2020年中国专业锁具行业运行研究及市场投资发展分析报告(2015-06-10)

- 2015-2020年中国锁具行业深度调研及市场投资发展研究报告(2015-07-27)

- 2016-2022年中国铰链行业市场深度调查研究及投资咨询报告(2015-11-30)

- 2015-2019年中国铰链企业拟IPO上市细分市场研究报告(2014-10-28)

- 2015-2020年中国锁具配件行业市场主要领域调查分析报告(2015-09-09)

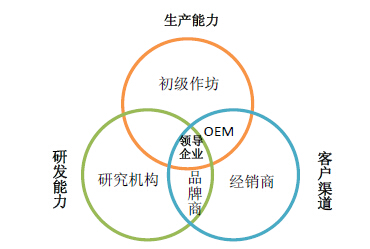

金属连接件行业的竞争集中体现在生产能力的竞争,研发能力的竞争及客户渠道的竞争。行业中的企业会根据自己的实际情况,着重于某一方面或多方面竞争力的培养,从而形成不同的业务模式及发展途径。目前,行业中存在多种模式的企业:

目前,欧洲的海蒂诗(Hettich)、百隆(Blum),北美的雅固拉(Accuride)等企业已形成了品牌优势,在技术、品质、规模上都代表了全球行业领先水平,是业内的领导型企业。

相比之下,我国虽然是世界精密金属连接件制造大国,但不是制造强国,国内企业的产品多为中低端产品,主要生产者多数为初级作坊及OEM的生产模式,只有少数龙头企业兼具生产、研发及客户渠道三方面的实力。初级作坊式、OEM模式由于过去人工成本低下、产品开发及知识产权不受重视,长期以来一直是我国金属连接件行业供应的主体。随着我国劳动力结构性短缺及人工成本的上升,这两种方式赖以生存的成本优势逐渐削弱;同时,下游需求的升级带动不同层次产品需求结构的调整,低技术产品逐步被市场淘汰。受此影响,产业整合力度不断加强,生产企业的集中度也逐步提高,到2010年11月,行业前20名企业收入占比约为20%,利润占比约接近30%。

从市场需求来看,国内市场对中低档产品和高档产品都有需求,但高档家具都会选择进口国外的高档金属连接件产品作为配件。国外发达国家对中低档产品和高档产品同样都有需求,但中国出口的产品多为满足其中低端需求或是国外终端产品生产者的OEM代工产品。

本文地址:http://www.zwzyzx.com/show-334-123299-1.html

上一篇:国内金属连接件行业整体供给状况

下一篇:国内金属连接件行业进入的主要壁垒

相关资讯

- 国家煤炭装备业政策大力支持(2014-06-20)

- 国内CTP行业的周期性、季节性和区域性(2015-01-27)

- 国际市场不断开拓,铁塔需求潜力巨大(2014-10-19)

- 国内外CTP行业的发展历程(2015-01-27)

- 2013年工业雷管生产企业产量排名前10名排序(2014-07-10)

- 吊钩行业的基本概况(2016-06-20)

- 我国电主轴行业发展前景(2015-05-22)

- 2005-2014年中国机制砂设备市场容量(2015-04-19)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》