我国P端智能设备国产化率低空间大

相关报告

- 2014-2018年诊断用品制造业项目商业计划书(2014-10-10)

- 2014-2018年中国医疗用品制造业企业拟IPO上市细分市场研究报告(2014-10-10)

- 2015-2020年中国智能制造装备行业运行研究及市场投资发展分析报告(2015-06-02)

- 2015-2019年中国压力传感器业兼并重组及投资建议研究分析报告(2014-10-29)

- 2015-2020年中国进气歧管压力传感器行业市场主要领域调查分析报告(2015-10-16)

- 2015-2020年中国温度传感器行业市场调查研究及投资发展分析报告(2015-05-27)

- 2015-2020年中国诊断用品制造业行业市场深度剖析及投资发展研究报告(2015-06-27)

- 2015-2019年中国进气歧管压力传感器业兼并重组及投资建议研究分析报告(2014-10-29)

- 2015-2020年中国智能制造成套装备行业市场主要领域调查分析报告(2015-08-28)

- 2014-2018年中国温度传感器行业市场深度调查研究及投资前景咨询研究报告(2014-04-03)

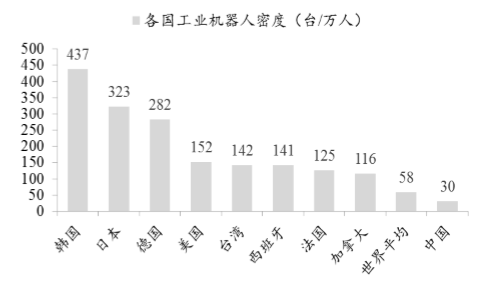

在智能制造系统三大层级中,智能设备P主要集中在感知层和执行层。相对于决策层的软硬件设备,我国无论是在智能装备的技术水平上,还是在工业制造的整体自动化程度上,相较国外的差距都更为明显。通常我们用工业机器人在制造业的渗透率水平来大致反映一个国家的制造业自动化水平。我国目前工业机器人渗透率约为30台/万人,低于全球58台/万人的平均水平,更远低于其他发达国家的水平。这突显出我国智能制造发展水平与世界先进制造业国家相比还有较大差距,发展空间巨大。

我国工业机器人渗透率较世界领先水平有较大差距

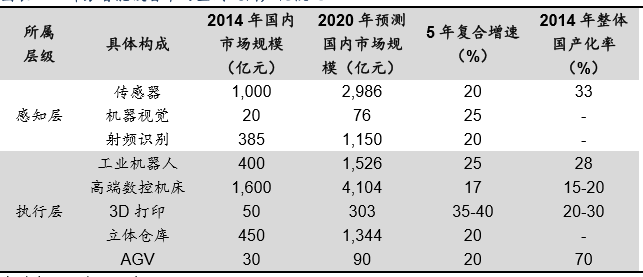

我国大多数智能设备未来成长空间均较大,且目前国产化率基本上都很低,进口替代空间大。

部分智能设备市场空间及国产化概况

在《中国制造2025》国家战略强推下、市场经济性自驱动下,2020年我国智能设备的整体市场规模万亿可期,随着设备国产化率的提升,国产设备进口替代空间大。

我国工业机器人渗透率较世界领先水平有较大差距

我国大多数智能设备未来成长空间均较大,且目前国产化率基本上都很低,进口替代空间大。

部分智能设备市场空间及国产化概况

在《中国制造2025》国家战略强推下、市场经济性自驱动下,2020年我国智能设备的整体市场规模万亿可期,随着设备国产化率的提升,国产设备进口替代空间大。

本文地址:http://www.zwzyzx.com/show-334-201670-1.html

相关资讯

- 国内有机硅专用设备行业发展状况(2015-01-07)

- 铅酸蓄电池技术创新环境和能力缺乏,国际先进制造技术的强大冲击(2014-09-09)

- 光伏精密金属安装支架利润水平相对较低(2015-01-09)

- 国内电力水泥钢铁制造领域散料搬运设备市场需求(2015-06-04)

- 《连线》杂志前主编:美国将在6月批准无人机商用(2016-10-28)

- 上游行业与本行业的关联及其对船舶电气与自动化行业的影响(2014-06-06)

- 国内注塑机行业周期性、区域性和季节性情况(2016-03-10)

- 冶金领域为特殊环境照明设备销售带来了发展机会(2014-12-12)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》