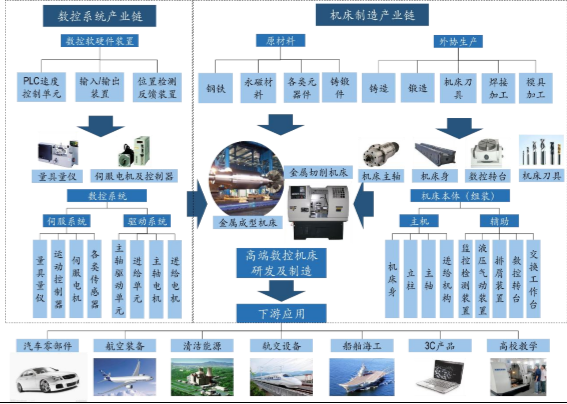

数控机床产业链:下游需求量大应用广泛、上游核心部件国产竞争力弱

相关报告

- 2014-2018年中国压力传感器行业市场发展研究及投资咨询研究报告(2014-04-03)

- 2016-2022年中国医疗用品制造行业市场深度调查研究及投资咨询报告(2015-11-20)

- 2015-2020年中国温度传感器行业市场深度剖析及投资发展研究报告(2015-07-15)

- 中国温度传感器行业市场深度调查研究及投资咨询报告(2018-08-05)

- 全国主要地区进气歧管压力传感器产业发展状况暨投资环境调查研究报告(2014-12-04)

- 全国主要地区手术器械制造业产业发展状况暨投资环境调查研究报告(2014-12-01)

- 2014版全国主要地区流量传感器产业发展状况暨投资环境调查研究报告(2014-05-08)

- 2016-2022年中国智能制造成套装备区域行业市场调查研究及发展分析报告(2015-11-05)

- 2015-2020年中国矫形器制造业行业运行研究及市场投资发展分析报告(2015-05-12)

- 2014-2018年中国手术器械制造业业兼并重组及投资建议研究分析报告(2014-10-10)

数控机床的产业链比较复杂,上游不仅有钢铁、铸锻件等原材料,还有包括液压电气相关的各类元器件以及电机中所需要使用的永磁材料。下游应用则包含汽车、3C、能源、航空航天等多个领域。

此外,即使放眼全球,也仅有少数几家厂商具备自主研发并生产数控系统能力,机床企业大多依靠专业厂商为其提供数控系统产品。因此,除了机床整机制造的产业链之外,数控系统自身又形成了一条包含软硬件装置、伺服驱动系统和各类传感器及检测设备的产业链。

高端数控机床产业链各个环节及下游应用

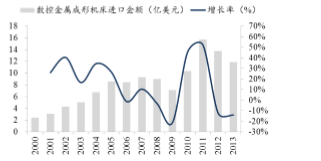

我国机床工具工业总产值在2013年达到了8,026亿元,其中,机床刀具大约占到了20%的比重,2013年国内机床产值约为6,400亿元,数控机床总产值约1,600亿元。

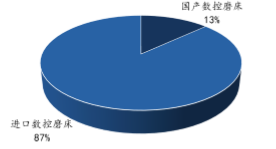

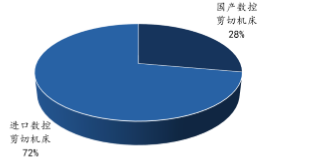

我国高端数控机床70%~80%进口,高端数控系统90%以上依赖进口,替代空间大。考虑到在德国、日本等工业自动化程度较高的国家中,机床数控化率已经达到了60%-70%,预计国内机床数控化率也将快速提升。若国内机床数控化率达到50%,将带来超过3,000亿的市场空间。以数控机床中附加值较高的磨床和剪切机床为代表,根据海关总署数据,2013年我国进口数控磨床金额约为10.28亿美元(占总销售额的87%),进口数控剪切机床金额约为1.64亿美元(占总销售额72%),高端数控机床有很大国产替代空间。

国产及进口数控磨床金额分布(2013年)

国产及进口数控剪切机床金额分布(2013年)

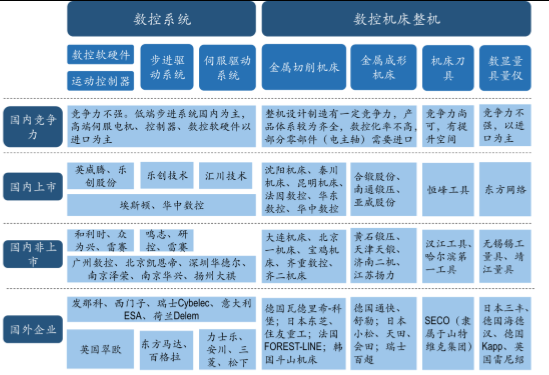

从目前我国数控机床产业的发展来看,核心零部件如电主轴、数控系统以及检测装置是最大的制约。其中伺服驱动系统中所使用交流伺服电机和运动控制器,以及检测装置中使用的数显量具量仪更是在很大程度上需要依赖国外进口,这也是国内高端数控机床实现整机国产化的最大制约。

数控机床产业链各个环节竞争力与公司梳理

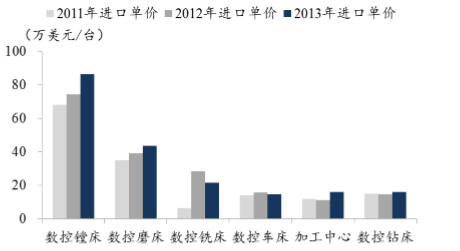

数控金属切削机床进口情况:50%量是加工中心,镗床与磨床附加值较高。

数控切削机床进口数量及增长率

数控切削机床进口金额及增长率

国内各类进口数控切削机床估算单价

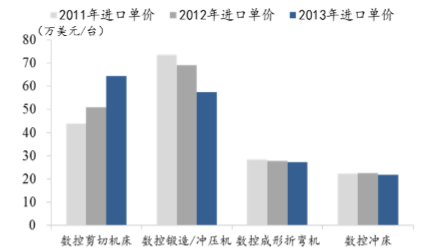

数控金属成形机床进口情况:数控折剪机床需求量大、附加值高。

主要数控金属成形机床进口数量及增长率

主要数控金属成形机床进口金额及增长率

国内各类进口数控金属成形机床估算单价

此外,即使放眼全球,也仅有少数几家厂商具备自主研发并生产数控系统能力,机床企业大多依靠专业厂商为其提供数控系统产品。因此,除了机床整机制造的产业链之外,数控系统自身又形成了一条包含软硬件装置、伺服驱动系统和各类传感器及检测设备的产业链。

高端数控机床产业链各个环节及下游应用

我国机床工具工业总产值在2013年达到了8,026亿元,其中,机床刀具大约占到了20%的比重,2013年国内机床产值约为6,400亿元,数控机床总产值约1,600亿元。

我国高端数控机床70%~80%进口,高端数控系统90%以上依赖进口,替代空间大。考虑到在德国、日本等工业自动化程度较高的国家中,机床数控化率已经达到了60%-70%,预计国内机床数控化率也将快速提升。若国内机床数控化率达到50%,将带来超过3,000亿的市场空间。以数控机床中附加值较高的磨床和剪切机床为代表,根据海关总署数据,2013年我国进口数控磨床金额约为10.28亿美元(占总销售额的87%),进口数控剪切机床金额约为1.64亿美元(占总销售额72%),高端数控机床有很大国产替代空间。

国产及进口数控磨床金额分布(2013年)

国产及进口数控剪切机床金额分布(2013年)

从目前我国数控机床产业的发展来看,核心零部件如电主轴、数控系统以及检测装置是最大的制约。其中伺服驱动系统中所使用交流伺服电机和运动控制器,以及检测装置中使用的数显量具量仪更是在很大程度上需要依赖国外进口,这也是国内高端数控机床实现整机国产化的最大制约。

数控机床产业链各个环节竞争力与公司梳理

数控金属切削机床进口情况:50%量是加工中心,镗床与磨床附加值较高。

数控切削机床进口数量及增长率

数控切削机床进口金额及增长率

国内各类进口数控切削机床估算单价

数控金属成形机床进口情况:数控折剪机床需求量大、附加值高。

主要数控金属成形机床进口数量及增长率

主要数控金属成形机床进口金额及增长率

国内各类进口数控金属成形机床估算单价

本文地址:http://www.zwzyzx.com/show-334-201718-1.html

相关资讯

- 全球锂电池行业近年来快速增长(2015-01-11)

- 国内电池行业主管部门及管理体制(2015-01-08)

- 面向消费端客户,对标家电产品,目标千亿市场规模(2016-04-13)

- PLC、DCS、SCADA国产化率低,进口替代空间大(2016-05-18)

- 水利工程建设领域给排水阀门需求情况(2015-08-20)

- 水暖器材产品进口国的市场和政策情况(2015-04-15)

- 国内商业地产增长推动电梯需求规模(2014-12-24)

- 国内通信塔行业管理体制及法规政策(2015-09-07)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》