高端装备建议继续超配核电、标配智能制造、高铁

相关报告

- 2016-2022年中国环保仪器仪表区域行业市场调查研究及发展分析报告(2015-11-10)

- 2014-2018年中国船用仪器仪表行业深度调查暨市场分析报告(2014-05-16)

- 2014-2018年中国平地机行业市场深度调查分析及投资战略研究报告(2014-09-09)

- 2014-2018年中国工程机械行业市场全面深度调查研究及投资研究报告(2013-12-30)

- 2016-2022年中国工程机械部件区域行业市场调查研究及发展分析报告(2015-11-10)

- 2015-2020年中国专用仪器仪表行业运行研究及市场投资发展分析报告(2015-06-05)

- 2015-2019版船用仪器仪表行业企业建设项目可行性研究报告(2014-11-05)

- 2015-2020年中国环保仪器仪表行业运行研究及市场投资发展分析报告(2015-06-04)

- 2013-2014年全国汽车仪器仪表制造企业信息调查暨行业分析报告(2014-05-07)

- 2014版全国主要地区环保仪器仪表产业发展状况暨投资环境调查研究报告(2014-05-07)

中国目前人均GDP为7321美元,处世界银行定义的“中等收入陷阱”区间(即鲜有中等收入的经济体成功地跻身为高收入国家,这些国家往往陷入了经济增长的停滞期,既无法在工资方面与低收入国家竞争,又无法在尖端技术研制方面与富裕国家竞争)。

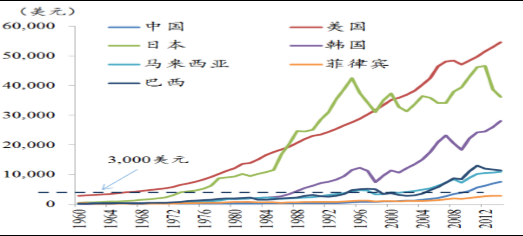

回顾历史,国际公认成功跨越“中等收入陷阱”的成功案例中较大规模的经济体仅有日本和韩国。1972年日本人均GDP约3000美元,1984年突破1万美元,2014年达到37100美元;1987年韩国人均GDP超3000美元,1995年达11469美元,2014年达到28101美元,进入了发达国家行列。从中等收入跨入高收入,日本花了大约12年时间,韩国则用了8年。

日韩发展高端制造轻松跨越中等收入陷阱(人均GDP:美元)

失败案例的国家多为经济结构以低端制造的国家,其经济比较优势在于人力成本优势、资源禀赋、低汇率等,当经济体进入中等收入水平后,比较优势逐步削弱,不进行产业升级则实业投资回报率持续下行,国家财富难以累积,墨西哥、菲律宾等长期经济停滞的国家就是典型。而另一方面,成功的典范日本,在其70年代处中等收入区间时,大力发展高端制造业,彼时日本通用机械、精密仪器、半导体和电力设备在全要素生产率贡献最大,机械电子工业逐步成为日本最具国际竞争力的产业,并帮助日本在12年时间内快速跨越“中等收入陷阱”。

对标日韩,中国发展高端制造是大国崛起的必由之路。而高端制造板块,明年我们继续建议超配置核电,标配智能制造、高铁。

核电:看好其主题持续+订单叠加。核电作为稳定高效的清洁能源,其在我国的发电量占比仅为2.1%,相比海外国家提升空间大,我们认为其发展迎来黄金十年,2030年发电量占比有望提高至8%-10%、规模达1.2-1.5亿千瓦。“十三五”核电规划预案出台,预计每年将新建6-8座核电站,总投资5000亿元。内陆核电重启+审批速度加快确定装机目标完成无悬念,“核电走出去”帮助提升板块整体估值。我们看好核电主设备商、关键零部件、乏燃料后处理蓝海市场,标的方面:我们看好乏燃料处理关键中子吸收材料唯一供应商应流股份、潜在核工业3D打印商南风股份、中核集团旗下稀缺A股标的中核科技、核心设备供应商台海核电、核废料处理商通裕重工、核承压设备供应商海陆重工。

智能制造:国家强推中国“智”造,看好国产企业加速进口替代。制造业成本飙升起内忧+发达国家再工业化加速外患双倒逼下,“中国智造”国家战略持续坚挺。《中国制造2025》主攻智能制造,发展规划清晰、国产化率、市场空间目标明确,2016年《中国制造2025》相关的配套政策将批量出台,政策催化剂持续。我们认为国内智能制造现状是工业2.0&3.0混动,而市场规模万亿可期,整体进口替代加速。智能制造子系统最看好工业机器人、高端数控机床、MES,行业应用看好物流、3C、制药、汽车行业的智能制造改造。标的方面我们看好潜在工业机器人减速器提供商双环传动、国内高端数控系统龙头华中数控、优质智能分拣标的永利股份、智能制造决策层稀缺国产企业海得控制、汽车物流设备龙头天奇股份、制药工业4.0潜在龙头东富龙、机器人国家队新松机器人。

高铁:高铁出海+城轨普及维持高铁高景气,看好零部件+后市场。

截止2014年底,中国高铁营运里程已经达到1.6万公里(占世界60%+),预计2015年底,中国高铁通车里程达1.9万公里。从国家和省市城际路线规划看,2015年以后还有长达1.27万公里的城际铁路需完成,而一带一路带动高铁出海将获得另外万亿级空间,高铁维持高景气。零部件,目前整车平均国产化率达70%,部分核心零部件国产化率仍较低,我们看好核心零部件国产化进程;后市场,我们预计到2020年我国轨交后市场收入将达1120亿元,2014~2020年复合增速达20%。随着2010年开始大量投入使用的城轨车辆进入架修期,以及动车组进入4-5级检修,我们预测后市场将迎来大爆发。标的方面,我们看好轨道交通门系统龙头康尼机电、轨交连接器龙头永贵电器、铁路电气化平台型公司鼎汉技术。

回顾历史,国际公认成功跨越“中等收入陷阱”的成功案例中较大规模的经济体仅有日本和韩国。1972年日本人均GDP约3000美元,1984年突破1万美元,2014年达到37100美元;1987年韩国人均GDP超3000美元,1995年达11469美元,2014年达到28101美元,进入了发达国家行列。从中等收入跨入高收入,日本花了大约12年时间,韩国则用了8年。

日韩发展高端制造轻松跨越中等收入陷阱(人均GDP:美元)

失败案例的国家多为经济结构以低端制造的国家,其经济比较优势在于人力成本优势、资源禀赋、低汇率等,当经济体进入中等收入水平后,比较优势逐步削弱,不进行产业升级则实业投资回报率持续下行,国家财富难以累积,墨西哥、菲律宾等长期经济停滞的国家就是典型。而另一方面,成功的典范日本,在其70年代处中等收入区间时,大力发展高端制造业,彼时日本通用机械、精密仪器、半导体和电力设备在全要素生产率贡献最大,机械电子工业逐步成为日本最具国际竞争力的产业,并帮助日本在12年时间内快速跨越“中等收入陷阱”。

对标日韩,中国发展高端制造是大国崛起的必由之路。而高端制造板块,明年我们继续建议超配置核电,标配智能制造、高铁。

核电:看好其主题持续+订单叠加。核电作为稳定高效的清洁能源,其在我国的发电量占比仅为2.1%,相比海外国家提升空间大,我们认为其发展迎来黄金十年,2030年发电量占比有望提高至8%-10%、规模达1.2-1.5亿千瓦。“十三五”核电规划预案出台,预计每年将新建6-8座核电站,总投资5000亿元。内陆核电重启+审批速度加快确定装机目标完成无悬念,“核电走出去”帮助提升板块整体估值。我们看好核电主设备商、关键零部件、乏燃料后处理蓝海市场,标的方面:我们看好乏燃料处理关键中子吸收材料唯一供应商应流股份、潜在核工业3D打印商南风股份、中核集团旗下稀缺A股标的中核科技、核心设备供应商台海核电、核废料处理商通裕重工、核承压设备供应商海陆重工。

智能制造:国家强推中国“智”造,看好国产企业加速进口替代。制造业成本飙升起内忧+发达国家再工业化加速外患双倒逼下,“中国智造”国家战略持续坚挺。《中国制造2025》主攻智能制造,发展规划清晰、国产化率、市场空间目标明确,2016年《中国制造2025》相关的配套政策将批量出台,政策催化剂持续。我们认为国内智能制造现状是工业2.0&3.0混动,而市场规模万亿可期,整体进口替代加速。智能制造子系统最看好工业机器人、高端数控机床、MES,行业应用看好物流、3C、制药、汽车行业的智能制造改造。标的方面我们看好潜在工业机器人减速器提供商双环传动、国内高端数控系统龙头华中数控、优质智能分拣标的永利股份、智能制造决策层稀缺国产企业海得控制、汽车物流设备龙头天奇股份、制药工业4.0潜在龙头东富龙、机器人国家队新松机器人。

高铁:高铁出海+城轨普及维持高铁高景气,看好零部件+后市场。

截止2014年底,中国高铁营运里程已经达到1.6万公里(占世界60%+),预计2015年底,中国高铁通车里程达1.9万公里。从国家和省市城际路线规划看,2015年以后还有长达1.27万公里的城际铁路需完成,而一带一路带动高铁出海将获得另外万亿级空间,高铁维持高景气。零部件,目前整车平均国产化率达70%,部分核心零部件国产化率仍较低,我们看好核心零部件国产化进程;后市场,我们预计到2020年我国轨交后市场收入将达1120亿元,2014~2020年复合增速达20%。随着2010年开始大量投入使用的城轨车辆进入架修期,以及动车组进入4-5级检修,我们预测后市场将迎来大爆发。标的方面,我们看好轨道交通门系统龙头康尼机电、轨交连接器龙头永贵电器、铁路电气化平台型公司鼎汉技术。

本文地址:http://www.zwzyzx.com/show-334-202045-1.html

相关资讯

- 柴油发动机泵类发展的基本情况(2014-06-07)

- 国内电机行业竞争格局和市场化程度(2014-09-11)

- 国内消防安全行业市场供应状况(2015-05-15)

- 智能化将成为未来LED照明行业的重要发展趋势(2014-06-30)

- 国内全社会用电量情况(2014-12-23)

- 国内铝行业市场发展概况(2014-08-28)

- 国内大中型电机行业增长率(2014-09-11)

- 国内智能燃气表行业竞争格局及市场化程度(2015-01-29)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》