*ST建机:较低的资金成本和先进管理技术是企业快速整合行业资源的有力保

相关报告

- 2014-2018年工程机械项目商业计划书(2013-12-12)

- 2015-2020年中国挖掘机械行业运行研究及市场投资发展分析报告(2015-06-05)

- 2014-2018年中国混凝土搅拌运输车行业市场深度调查研究及投资前景分析报告(2014-09-09)

- 全国主要地区工程机械产业发展状况暨投资环境调查研究报告(2014-11-27)

- 2015-2019版装载机械行业企业建设项目可行性研究报告(2014-11-05)

- 2015-2019年挖掘机械项目商业计划书(2014-11-05)

- 2015-2020年中国工程机械专用油行业深度调研及市场投资发展研究报告(2015-07-02)

- 2014-2018年中国推土机行业市场深度调查分析及投资战略研究报告(2014-09-09)

- 2014-2018年中国旋挖钻机行业市场深度调查研究及投资前景分析报告(2014-09-09)

- 2016-2022年中国工程机械部件区域行业市场调查研究及发展分析报告(2015-11-10)

*ST建机并购的庞源租赁是中国工程机械租赁行业的龙头企业,其主营业务为起重设备(主要是塔机)租赁。根据*ST建机2015年业绩预告,上市公司全年归母净利润为500万-3500万,符合我们对公司年报摘帽的预期判断。公司净利润较去年大幅扭亏的直接原因是前期收购的庞源租赁和天成机械8-12月的业绩并表,公司三季报的时候就已经环比扭亏,三季报归母净利润760万。我们认为,公司未来的业绩看点在于其并购子公司庞源租赁的业绩发力,工程机械租赁服务的商业模式比传统机械制造前景更广。

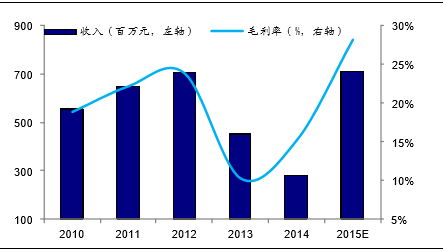

*ST建机收入及毛利率水平

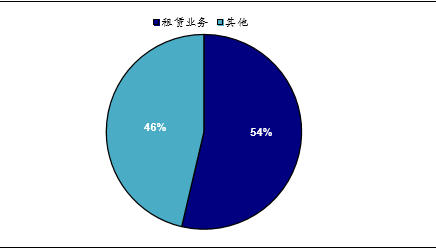

*ST建机收入结构(2015E)

根据我们的测算,2015年的塔机租赁市场大约有45万台存量塔机设备,其中约30%自用,70%租赁。庞源近年的塔机租赁费用大约在每月5.34万元,利用率在64.2%。借鉴成熟市场,行业领头羊的设备利用率明显高于行业平均,自用设备利用率又比租赁设备利用率低,由此我们测算行业自用设备的利用率为40%,租赁设备利用率约为58%,从而得出塔机租赁行业每年的市场空间为约751亿元,庞源的市场份额占约1%,还有极大的增长空间。我们认为,在当前的经济形势下,*ST建机在工程机械租赁产业链中具备快速整合行业资源优势,主要体现为以下三点:

第一,资金成本低于同行:根据我们的了解,一般银行贷款的利率为4%-8%,融资租赁公司对国企的贷款利率大约为8%-10%,对民营企业为10%-14%,社会民间借贷的贷款利率约20%。工程机械上市公司的平均实际利率5.9%,如果是国有企业,实际利率大约为2.4%-5.2%,庞源租赁在并入上市公司前的实际利率(财务费用/有息负债)大约为12%-13%,购并之后较低的资金成本是庞源租赁的巨大竞争优势,其有望比竞争对手高出4%-5%的扣税净利润。

第二,先进的管理与技术水平:庞源租赁是目前工程机械租赁行业最具品牌价值的公司之一,是多次位列工程机械租赁协会评选的最具竞争力品牌,被誉为行业“榜样的力量”。公司具有近百项专利,所承揽的项目基本都是高质量的大型项目,包括奥运会体育馆鸟巢、国家博物馆改建工程、央视新址塔建、上海环球金融中心、上海世博会主题馆等,在行业内具有广泛号召力。

第三,具备成功整合资源的经验:庞源租赁具备整合产业资源,做强企业规模的成功经验。2009年公司借助产业资本,在1年内迅速并购了近十家体量较小的企业,并且通过庞源自身的管理技术和客户资源,将产值1年内由1亿做到3亿,一局奠定了其行业内的霸主地位。目前公司是中国最大的工程机械租赁服务提供商,但市占率不足千分之二,还有很大提升空间。公司的营收规模比塔机租赁行业2-4位加起来都要大,且为工程机械租赁服务板块唯一一家在主板上市的公司,公司有潜力借助并购整合,打破工程机械租赁服务行业大而分散的现状,完成对行业竞争模式的重构。

第四,对上游制造商的议价能力:三一重工、中联重科等工程机械巨头2015年全年业绩预减超过80%,作为其下游最大的客户,*ST建机对其议价能力显著增强,有望降低设备购臵成本进而提高盈利水平。

中为依旧维持对*ST建机的买入评级:预计2015-2017年上市公司净利润为2739万元、18714万、29378万,2015-2017年摊薄EPS为0.04元、0.29元、0.46元。我们看好陕西建机与庞源租赁、天成机械的整合协同效应,给予公司6个月目标价11.76元,对应2016年40倍PE。

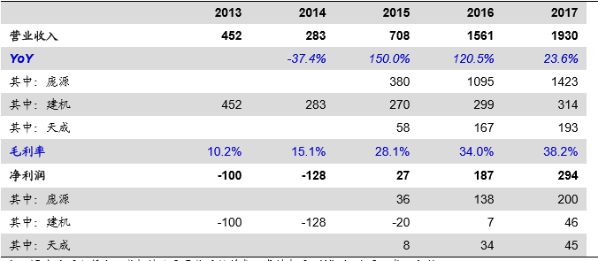

主要假设一览表(单位:百万元)

本文地址:http://www.zwzyzx.com/show-334-219322-1.html

相关资讯

- 国内环卫装备行业分类情况介绍(2014-10-27)

- 国内伺服驱动器行业发展状况(2014-12-31)

- 锂离子电池生产工艺流程及其生产设备(2014-06-30)

- 国内民爆行业一体化经营模式(2014-06-13)

- 国内智能装备行业发展概述(2014-12-19)

- 钢材价格波动对煤炭机械装备经营业绩的影响(2015-04-11)

- 我国船舶电气及自动化行业发展特征(2014-06-06)

- 他山之玉:美国无人机(2016-04-21)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》