微观角度:智能制造是企业增强竞争力的必由之路

相关报告

- 2014-2018年中国酒生产设备行业市场发展研究及投资咨询研究报告(2014-01-07)

- 2016-2022年中国煤炭采掘机械设备区域行业市场调查研究及发展分析报告(2015-11-05)

- 2014-2018年中国光通信设备行业市场深度剖析及投资前景趋势研究报告(2014-09-08)

- 2014-2018年中国融合通信设备行业市场深度剖析及投资前景趋势研究报告(2014-09-19)

- 2015-2020年中国智能制造成套装备行业市场重点层面调查研究报告(2015-08-28)

- 全国主要地区数控机床产业发展状况暨投资环境调查研究报告(2014-11-24)

- 2015-2019年数控机床项目商业计划书(2014-10-29)

- 2015-2020年中国智能制造成套装备行业市场主要领域调查分析报告(2015-08-28)

- 2015-2019年中国光通信设备业兼并重组及投资建议研究分析报告(2014-11-13)

- 2015-2020年中国缝制机械设备行业市场重点层面调查研究报告(2015-08-28)

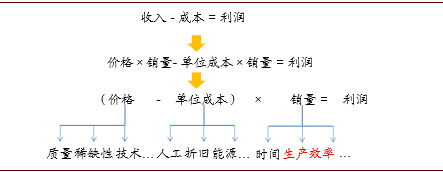

智能制造是企业增强竞争的必由之路。按照企业的盈利模型来分析,影响产品价格的因素主要是质量、稀缺性、核心技术等,依赖于持续的研发投入和生产革新;影响单位成本的因素是人工、折旧、能源、运输等成本,可变成本正在逐步攀升,特别是人工成本大幅上升;影响销量的主要是生产时长和生产效率等因素。随着可变成本增加不断吞噬企业利润,提升质量、增加效率、降低单位人工成本、加快技术创业等成为制造业企业的必由选择,而智能制造正是解决问题的关键。

提升生产效率是重要方向

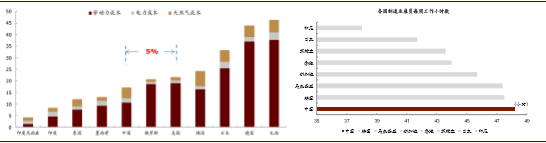

中国制造的成本优势减少,美国仅高于中国5%,中国工作时长较

1、提升制造业生产效率

智能制造能有效提升生产效率。智能制造有助于管理成本、产品研发、生产效率、不良率和能源利用率的改善。例如,工信部提出2015年启动实施智能制造试点示范专项行动,试点示范项目目标是要实现运营成本降低20%,产品研制周期缩短20%,生产效率提高20%,产品不良品率降低10%,能源利用率提高4%。

汽车及其零部件行业:效率提升主要来自于焊接工序,机器人焊接具有明显优势。焊接工人受到周围环境的影响容易疲劳,难以长时间保持焊接工作的稳定性和一致性,使用机器人焊接后不良率下降明显。例如长安福特的福克斯白车身生产线,人工打点的合格率只有50%左右,改用机器人打点,合格率高达92%。此外,一台焊接机器人一般可以替代三个熟练焊工,效率提升明显。

高危行业及高洁净要求行业:高危行业使用自动化生产在提高生产效率的同时还可增强生产安全性。以民爆行业为例,工信部要求在全行业推广应用先进生产方式,鼓励工业炸药制品采用连续化、自动化生产,以最大限度减少在线人员,提高安全性。高洁净行业对生产环节要求较高,人工无法完成作业,如乳制品生产行业在包装环节的无菌要求,以及半导体行业的洁净要求等。

2、降低单位人工成本

智能制造能降低单位人工成本。目前随着我国人工成本的提高以及劳动力不足,制造业对技术升级有了现实的需求,以实施“机器换人”策略较为成功的浙江省为例,2014年浙江省减少简单劳动为主的操作工人61万人,万元工业增加值用工人数下降8.6%。有61.5%的企业减少一线员工超过10%,其中16.3%的企业减少30%以上一线员工,68.9%的企业生产成本下降5%以上。我们认为未来纺织行业和物流行业人工成本降低空间较大。

在纺织行业,万锭用工是衡量纱厂劳动生产率的一项重要指标。上世纪80年代初一般万锭用工平均水平在200~300人,目前国内一般企业万锭用工在100人左右,先进纺织企业万锭用工在40~50人之间,而智能制造程度较高的先进国家棉纺企业,万锭用工可达到30人以下。

在物流行业,包装码垛、装卸搬运两个环节劳动量较大。根据新战略机器人产业研究所数据,目前我国码垛环节机器人渗透率仅在30%左右,而美日德等发达国家均在90%以上。一台机器人码垛机可代替约5~10名工人,人工替代空间巨大。

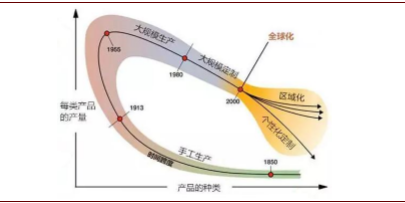

3、面向未来的制造业

在可以看得见的未来,人们在共性需求的基础上将有更多的个性化需求。与现行的大规模、批量化生产相对应,企业则需要在多批次,小产量状态下的获利能力,确保工艺流程的灵活性和资源利用率。事实上,早在上世纪80年代,很多企业就已经开始大规模产品定制,根据用户的需求定制服饰、饰品、家具等,但更多是高成本下的定制生产。随着互联网应用的日趋成熟,企业能通过网络直接了解客户并反馈客户需求,也能通过网络直接众包给个人或企业供应商,为大批量个性化定制的真正实现提供了条件。这就要求企业的生产线具有高度的柔性化生产能力,能够完成众多小批量、个性化的产品共线生产。

个性化需求时代的到来

本文地址:http://www.zwzyzx.com/show-334-222368-1.html

上一篇:制造业产能粗放式扩张时代的终结

下一篇:中国制造业的自动化水平发展不均衡

相关资讯

- 电机驱动系统价格由电机功率、数量和技术难度决定(2016-11-22)

- 影响我国液态食品包装机械行业发展的有利因素(2014-06-10)

- 国内模压成型设备行业基本情况(2015-01-26)

- 全球范围内的轮胎硫化机主要竞争格局(2015-01-14)

- 全球耐磨球段市场竞争格局情况(2014-08-19)

- 全球UPS市场给电力熔断器等电路保护元器件带来广阔前景(2015-01-29)

- 我国铁塔制造业的现状(2014-10-19)

- 从机器人行业发展角度看投资方向——市场、痛点、功耗&安全、入口(2016-05-31)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》