3D打印产业链逐步延伸与完善

相关报告

- 2015-2020年中国智能制造装备行业运行研究及市场投资发展分析报告(2015-06-02)

- 2014-2018年印刷设备行业购买深度调查研究报告(2013-12-12)

- 中国智能制造装备行业市场深度调查研究及投资咨询报告(2018-08-09)

- 2015-2020年中国智能制造装备行业市场主要领域调查分析报告(2015-08-28)

- 2015-2020年中国智能制造装备行业市场重点层面调查研究报告(2015-08-28)

- 2016-2022年中国智能制造装备行业市场深度调查研究及投资咨询报告(2015-12-02)

- 2016-2022年中国智能制造成套装备区域行业市场调查研究及发展分析报告(2015-11-05)

- 2015-2020年中国智能制造装备行业市场深度剖析及投资发展研究报告(2015-07-20)

- 2015-2020年中国智能制造成套装备行业市场重点层面调查研究报告(2015-08-28)

- 2016-2022年中国智能制造装备区域行业市场调查研究及发展分析报告(2015-11-05)

3D打印经过30年的发展,已经形成了一条完整的产业链。产业链的每个环节都聚集了一批领先企业。上游涵盖了扫描设备、逆向工程软件、在线社区、CAD软件、数据修复和材料,解决了3D打印的数据和材料来源;中游以设备企业为主,这些企业大多都提供材料和打印服务业务,在整个产业链中占据主导地位;下游打印服务是行业发展到一定阶段才出现的商业模式,该环节介于中游和下游之间,负责衔接3D打印与下游行业应用。从专业级别划分来看,企业大多数集中在工业级领域。

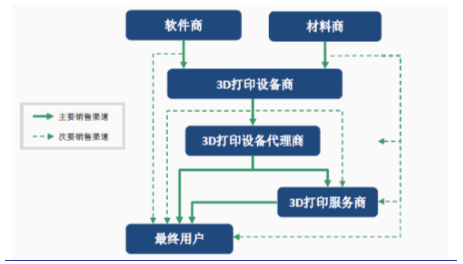

产品角度来看,研究报告3D打印产业链结构比较简单,中间环节较少。从产业链结构图中可以明显看出,来自多方的产品和信息都直接指向最终用户。信息量大且驳杂,增大了最终用户处理信息的难度,导致最终用户不能客观地了解3D打印市场,以至于对3D打印设备的普及造成一定的阻碍。

销售服务下的3D打印产业链

当前3D打印领域主要业务包括:打印材料、设备制造和打印服务三大块业务。据此,我们将目前市场上的厂商分为以下3类:材料提供商、设备制造商和打印服务商。

上游材料环节:调查报告3D打印材料是3D打印技术发展的重要物质基础,3D打印材料主要包括工程塑料、光敏树脂、橡胶类材料、金属材料和陶瓷材料等,除此之外,彩色石膏材料、人造骨粉、细胞生物原料以及砂糖等食品材料也在3D打印领域得到了应用。金属材料将成为工业发展的趋势,而粉末制备是3D打印非常重要的一个技术难度,直接影响3D打印技术进步的快慢。

中游设备:兵马未动,粮草先行。我们认为随着3D打印行业的兴起,设备厂商作为早周期部分将显著受益。中游设备大致分为高端和低端两类,大多数中小企业的产品集中在门槛较低的基于塑料热熔融技术的低端设备,缺乏投资价值。在较高端的基于激光熔覆技术的高端设备方面,某些具有核心技术和应用市场拓展能力的企业具备一定投资价值。

下游服务:下游领域主要是3D打印服务,延伸到各个细分的实际应用方向。在工业领域中,3D打印可能会率先在军工、核电等价格不敏感型领域率先推广和应用,主要针对大型、小批量、非标准件产品,尤其在试制阶段的经常进行修改的产品。

本文地址:http://www.zwzyzx.com/show-334-244353-1.html

上一篇:3D打印行业受到各国重视

相关资讯

- 电极箔高比容、高电压,电解液低电阻率、高稳定性(2014-07-02)

- 国内煤矿安全生产监控行业内主要企业和市场份额(2015-04-07)

- 照明行业发展历程情况介绍(2014-06-30)

- 电力投资逐步转向电源投资和电网投资并重(2014-05-24)

- 国家及各部门大力支持装备制造业振兴使板式家具机械行业发展(2014-11-26)

- 海洋潜水装备品牌运营商设计能力突出,生产商掌握行业先进生产技术(2015-04-16)

- 我国环网柜产量规模情况(2014-05-24)

- 国内电主轴行业主要产业政策情况(2015-05-22)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》