水泥行业的主要观点

相关报告

- 2015-2019年中国玻璃纤维纱业兼并重组及投资建议研究分析报告(2014-10-24)

- 2016-2022年中国玻璃幕墙区域行业市场调查研究及发展分析报告(2015-11-12)

- 2015-2020年中国玻璃行业市场主要领域调查分析报告(2015-10-08)

- 全国塑料建材行业深度调查暨市场分析报告(2014-12-12)

- 2014-2018年中国玻璃纤维滤纸行业市场深度调查分析及投资战略研究报告(2014-06-24)

- 2015-2020年中国玻璃清洁器行业深度调研及市场投资发展研究报告(2015-06-29)

- 2016-2022年中国玻璃石材家具区域行业市场调查研究及发展分析报告(2015-11-17)

- 2014-2018年玻璃清洁器项目商业计划书(2014-10-11)

- 2015-2020年中国防护玻璃行业市场重点层面调查研究报告(2015-10-15)

- 全国主要地区玻璃器皿产业发展状况暨投资环境调查研究报告(2014-12-01)

未来2年预计水泥供需改善步伐仍将较为缓慢,行业景气向上弹性不高,暂未出现驱动供需关系坚定改善的强因子。从水泥供给与需求的角力状况来看,供给略占上风。

2015-2016年(乃至拉长10年看),中国水泥需求零增长、甚至负增长都是大概率事件。

供给方面,新增产能屡禁不止,存量产能去化困难重重。

行业在建及拟建产能规模仍较大。目前全国熟料产能为17.1亿吨,在建、拟建产能分别约为0.8亿吨、2.4亿吨,占现有产能比重分别约为4.8%、14.0%。

存量产能去化进程亦非一蹴而就。目前行业整体仍有盈利,企业还有投资冲动;地方政府GDP考核理念的转变需要时间,其投资冲动、落后产能淘汰政策执行力度不达标等因素制约过剩产能出清。

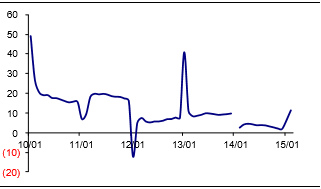

全国水泥产量累计同比增速(%)

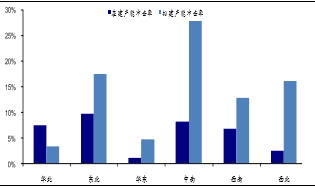

全国各地区熟料产能冲击率情况(%)

重点关注有望驱动行业供需改善的潜力因子:1)低标号水泥淘汰政策是否能落实执行。2)京津冀一体化、一带一路是否能对华北、西北地区的基建及水泥需求形成集中刺激。3)京津冀环保治理是否会继续加大区域落后粉磨产能关停力度。

本文地址:http://www.zwzyzx.com/show-335-210605-1.html

下一篇:浮法玻璃价格及库存动态

相关资讯

- 国内园林景观建设行业重点企业介绍(2015-08-13)

- 2003-2013年全国地质灾害所造成直接经济损失情况(2014-02-25)

- 国内城市照明行业重点企业介绍(2015-08-07)

- 建筑智能化建设带动综合布线市场发展(2015-02-11)

- 2012-2013年浙江地区房地产开发企业按用途分完成投资情况分析(2014-02-13)

- 2012-2013年山西地区按用途分商品房销售面积情况分析(2014-02-13)

- 国内卫生洁具行业竞争概况(2014-12-24)

- 我国五金企业的大后方仍是市场(2013-12-05)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》