长海股份(300196.SZ)公司中长期逻辑在于其创新能力相对较强

相关报告

- 2016-2022年中国电子玻璃行业市场深度调查研究及投资咨询报告(2015-12-10)

- 中国防护玻璃行业市场深度调查研究及投资咨询报告(2018-08-02)

- 2015-2020年中国玻璃纤维纱行业市场调查研究及投资发展分析报告(2015-05-25)

- 2015-2020年中国防护玻璃行业市场深度调查分析及投资战略研究报告(2015-03-18)

- 2014-2018年中国塑料建材行业市场深度调查研究及投资前景咨询研究报告(2014-03-19)

- 2014版灯具玻璃行业企业建设项目可行性研究报告(2014-10-16)

- 2015-2020年中国灯具玻璃行业市场主要领域调查分析报告(2015-09-30)

- 2015-2020年中国耐酸水泥行业市场主要领域调查分析报告(2015-09-10)

- 2015-2020年中国塑料建材行业深度调研及市场投资发展研究报告(2015-07-08)

- 2015-2020年中国日用玻璃行业市场深度剖析及投资发展研究报告(2015-08-06)

公司中长期逻辑在于其创新能力相对较强,能持续推出新产品拓展成长空间。公司在电子薄毡、连续毡、涂层毡、保温棉、PE隔板、装饰板材等新产品方面均有推广探索,目前电子毡、涂层毡进展居前(高毛利的电子毡2015年销售展望约800多万平米;涂层毡大客户开拓取得积极进展,目前已开始供货,后续增长可期)。

已公告增发预案,产能扩充、复合材料布局加码可期。公司已公告约8亿元的增发预案,募投投向池窑扩建扩产、树脂产能扩充及热塑性玻纤复合材料项目。预计募投项目完成后公司玻纤纱、化工制品产能(包括天马集团)增量将是目前产能的54%、50%;此外,热塑性玻纤复合材料项目契合汽车、高铁等运输工具轻量化趋势,发展前景明朗。

同时,公司“外延并购丰富产品线”规划稳步推进。公司已是国内综合性玻纤制品龙头,未来除了将进一步加大上下游的布局,实现玻纤纱、树脂、制品及复合材料产业的全覆盖外,还已经明确外延并购丰富产品线的战略规划,目前进展顺利,未来新产品的拓展可期。

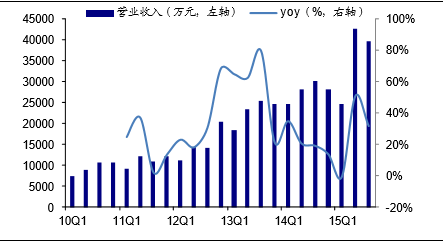

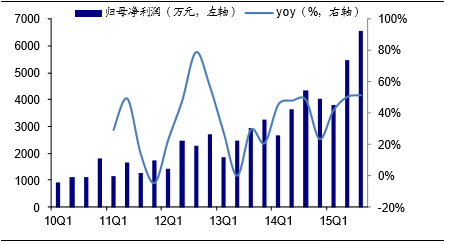

公司业绩仍将持续高增长。今年公司实现并表天马集团,后续增效空间大;短切毡、薄毡2大拳头产品内生增长稳定;电子毡、涂层毡等新产品有望持续发力。预计公司2015-2017年EPS分别约为1.15、1.58、2.07元。

长海股份单季度收入及增速(2010-2015)

长海股份单季度归母净利润及增速(2010-2015)

本文地址:http://www.zwzyzx.com/show-335-217357-1.html

相关资讯

- 既有建筑节能改造的加快进行,持续拉动行业需求(2015-04-30)

- 2013年度河北地区按登记注册类型分建筑房产业企业单位数分析(2014-03-17)

- 2013年度福建地区国有建筑房产业企业技术装备情况分析(2014-03-17)

- 房地产市场的快速发展对卫浴产品的巨大需求(2015-06-17)

- 2013年度重庆地区总承包建筑房地产业企业主要经济指标分析(2014-03-17)

- 2013年度河南地区建筑房产业企业总收入情况分析(2014-03-18)

- 中国三线城市土地成交数据情况(2016-03-25)

- 2012-2013年北京地区房地产开发企业投资总规模及完成情况分析(2014-02-13)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》