近几年水泥行业新增产能速度分析

相关报告

- 2014版水泥行业企业建设项目可行性研究报告(2013-12-11)

- 2016-2022年中国耐酸水泥区域行业市场调查研究及发展分析报告(2015-11-12)

- 2015-2020年中国日用玻璃行业市场深度剖析及投资发展研究报告(2015-08-06)

- 2014-2018年玻璃行业深度调研分析及投资前景研究报告(2013-12-13)

- 2015-2020年中国灯具玻璃行业运行研究及市场投资发展分析报告(2015-05-19)

- 2016-2022年中国钢化真空玻璃行业市场深度调查研究及投资咨询报告(2015-12-02)

- 2014-2018年中国建筑玻璃行业市场深度调查研究及投资前景咨询研究报告(2014-04-09)

- 2016-2022年中国白水泥区域行业市场调查研究及发展分析报告(2015-11-12)

- 2014-2018年中国建筑玻璃行业市场全面深度调查研究及投资研究报告(2014-04-09)

- 2015-2020年中国高铝水泥行业市场调查研究及投资发展分析报告(2015-06-10)

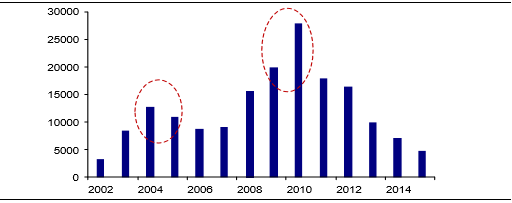

过去15年水泥行业产能整体呈现快速增长态势,其中经历过2波高峰,第一波是2004-2005年,新增熟料产能均在1亿吨以上,造成了2005-2006年华东地区严重产能过剩。最近的一次高峰出现在2009-2010年,2009年至2010年水泥产能出现井喷式增长,年新增熟料产能达到2亿吨以上,一方面原因是2008年四万亿效应叠加2010年节能减排拉闸限电,水泥价格猛涨推升企业盈利;另一方面是2008年9月国务院“38”号严厉去产能,宣布不再给新批文,且9月30日前未开工的尚未开工水泥项目一律暂停建设并进行一次认真清理,受此预期影响,水泥企业反而纷纷赶在截止日前加快建产能速度。

历年新增熟料产能(万吨)

2012年以后,新增产能明显回落,但回落速度显然不达预期。每年数据出炉总是引起业内人士惊叹还是有如此多产能投产。

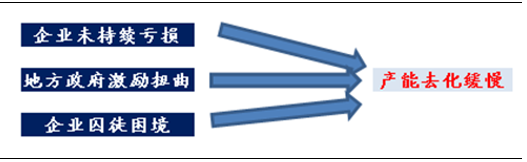

为什么在盈利大幅下滑情况下,水泥新增产能仍然绵绵不绝,屡超预期,我们分析原因如下:

行业未经历长期亏损:尽管行业大周期下行,但由于上游煤炭价格持续下跌且跌幅大于水泥价格,水泥企业依靠挤占上游煤炭利润持续盈利,新建生产线仍有经济可行性;

地方政府激励扭曲:地方政府目标函数是GDP、就业等政绩指标,部分地方地府未严格执行产能限制政策,甚至在投资冲动下放任、鼓励甚至要求企业违规新建生产线;

企业囚徒困境:企业存在产能布局之争,尽管明知争相建产能必然导致双输格局,但无论对手新建产能与否,自己新建产能始终是最优策略,导致企业在对未来行业产能过剩已有充分共识情况下仍然争相新建产能。

三大原因致新增产能绵绵不绝

本文地址:http://www.zwzyzx.com/show-335-219980-1.html

上一篇:水泥总产能和产能利用率介绍

下一篇:水泥产能区域分布情况介绍

相关资讯

- 国内园林景观行业资质管理情况(2015-04-20)

- 减隔震市场发展情况(2015-12-31)

- 国内建筑金属围护行业内主要企业情况介绍(2014-06-29)

- 租赁定义及分类(2014-06-18)

- 2012-2013年广西地区房地产开发企业投资总规模及完成情况分析(2014-02-13)

- 2013年度浙江地区测绘资料提供情况分析(2014-03-30)

- 租赁业的价值(2014-06-18)

- 2012-2013年福建地区按用途分商品房平均销售价格情况分析(2014-02-14)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》