安邦持续举牌中国建筑,高分红、低估值、高ROE特征对险资吸引力大

相关报告

- 全国主要地区交通工程产业发展状况暨投资环境调查研究报告(2014-12-04)

- 2015-2020年中国建筑装饰材料行业市场深度剖析及投资前景趋势研究报告(2015-03-12)

- 2015-2020年中国应急交通工程装备行业市场重点层面调查研究报告(2015-09-07)

- 2016-2022年中国建筑装饰构件区域行业市场调查研究及发展分析报告(2015-11-12)

- 2015-2020年中国应急交通工程装备行业市场主要领域调查分析报告(2015-09-07)

- 2014-2018年中国建筑装饰石材行业市场深度调查分析及投资战略研究报告(2014-06-21)

- 2014-2018年中国建筑装饰石材行业市场发展研究及投资前景分析报告(2014-06-21)

- 2015-2020年中国公共建筑装饰区域行业市场调查研究及投资前景分析报告(2015-03-28)

- 2014-2018年中国住宅装饰行业深度分析及投资前景研究报告(2014-06-18)

- 2015-2020年中国建筑装饰构件行业市场深度调查研究及投资前景分析报告(2015-03-12)

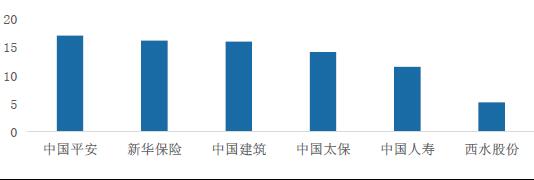

截至2016年11月24日,安邦资产通过“安邦资产-共赢3号集合资产管理产品”持有中国建筑普通股30亿股,占公司普通股总股本的10%,成为中国建筑第二大股东。中国建筑26日公告简式权益变动报告书,安邦资产计划在未来12个月继续增持不低于1亿股,不超过35亿股的股份,届时安邦持股占公司总股本10.33%—21.67%。中为咨询认为,安邦举牌原因与中国建筑高分红低估值的特征紧密相关。当保险公司买入股票占公司股本比例大于20%,或者大于5%(举牌)同时派驻董事会席位的时候,可以采取权益法计入长期股权投资,也就是只要被投资单位实现盈利,投资方就可以按照所持权益的比例计提投资收益。当前中国建筑ROE与A股保险公司ROE相比处于高位,对险资的盈利改善具有显著作用。保险公司可以在规避股价波动风险的同时,享受上市公司的分红和利润增厚,其中ROE/PB越高,对保险公司业绩贡献越大。若以ROE/PB为指标对上市建筑公司进行排序,同时考虑分红率,我们发现除了中国建筑之外,中国交建、中国铁建、上海建工等公司也具有相似特点(见文尾附录),建议关注。对比A股保险公司净资产收益率

本文地址:http://www.zwzyzx.com/show-335-246870-1.html

相关资讯

- 2013年度山东地区勘察设计机构基本情况分析(2014-03-19)

- 国内建筑设计行业市场区域竞争格局(2015-04-13)

- 2012-2013年山西按构成和建设性质分固定资产投资情况分析(2014-01-23)

- 城镇化所带来的住房建设和装修需求将为建筑装饰行业发展的强劲动力(2015-04-13)

- 大连装饰装修产业年产值超400亿(2013-12-05)

- 我国园林绿化市场总容量规模(2015-04-20)

- 国内地基与基础工程行业资质管理体制(2015-04-10)

- 2013年度青海地区劳务分包建筑业企业主要指标分析(2014-03-19)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》