数字电视前端设备市场需求情况

相关报告

- 2015-2020年中国数字电视前端设备行业市场主要领域调查分析报告(2015-09-11)

- 2016-2022年中国数字电视前端设备区域行业市场调查研究及发展分析报告(2015-11-13)

- 2015-2020年中国数字电视前端设备行业市场重点层面调查研究报告(2015-09-11)

- 2016-2022年中国数字电视前端设备行业市场深度调查研究及投资咨询报告(2015-12-09)

数字电视前端设备的市场需求目前主要来源于有线数字电视领域,具体包括以下几方面:①进行数字化整体转换的新增需求:是目前数字电视前端设备最主要的市场需求;②已进行数字化转换的运营商的设备更新换代需求:目前尚不明显,但未来有相对稳定的市场空间;③运营商备份平台的建立:有线数字电视发展成熟后,运营商将倾向于同时准备一套备份平台,从单系统转向多系统,以保证数据的安全性和运营的稳定性,这将成倍地增加有线数字电视前端设备的市场需求。

集成式逐渐成为数字电视前端设备的发展趋势,目前市场上的数字电视前端设备分为传统设备和新型的集成式设备,根据络达顾问的统计数据,传统设备的市场需求量占总需求量的85%左右,但呈小幅下降的趋势,集成式设备占15%左右,但由于其具有良好的发展前景和巨大市场需求,其市场规模将不断扩大,逐渐部分取代传统设备。数字电视前端设备整体市场需求仍呈稳定增长的趋势。

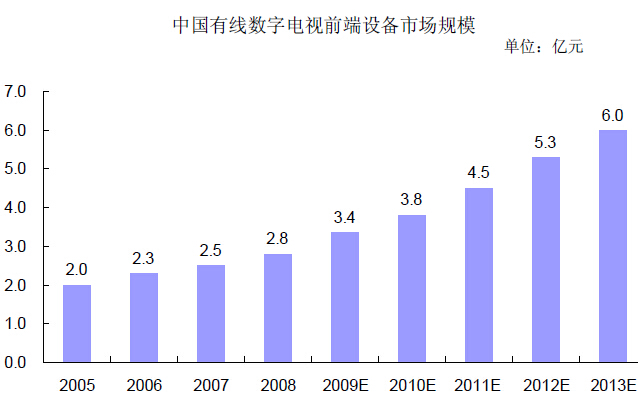

根据络达顾问的统计数据,2005年我国有线数字电视前端设备的市场规模为2亿元,2008年增长至2.8亿元。中为咨询网预计,随着我国有线数字电视的持续稳定发展,未来有线数字电视前端设备市场规模将继续稳定增长,至2013年,这一市场规模将达到6亿元。中国有线数字电视前端设备市场规模单位:亿元

我国地面数字电视、卫星数字电视、手持电视已经开始全面推进,这些领域也需要采用前端设备以实现数字化运营,涉及数字视频通讯系统的非广电领域也会采用编解码器等相关设备。因此数字电视前端设备市场潜力巨大。

本文地址:http://www.zwzyzx.com/show-336-171467-1.html

下一篇:国内数字电视软硬件行业的主要特点

相关资讯

- 我国导航行业进入主要障碍(2014-05-30)

- 智能POS相关概述(2016-09-07)

- 我国数字出版行业总体竞争状况(2014-05-27)

- 国内电子认证产品市场情况(2014-11-11)

- 北斗系统,国家战略建设,“北斗+”触网/数据服务(2016-06-20)

- HTC领导VR合作,壮大VR产业(2016-08-24)

- 医疗:虚拟现实教学前景广阔(2016-10-24)

- 2012-2013年信息传输、软件和信息技术服务业按隶属及注册类型投资情况(2014-01-24)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》