精密光学元件行业应用领域发展情况

相关报告

- 2015-2020年中国望远镜行业市场调查研究及投资发展分析报告(2015-06-04)

- 2015-2020年中国数码摄像机行业市场主要领域调查分析报告(2015-09-11)

- 2015-2020年中国监控摄像机行业市场深度剖析及投资发展研究报告(2015-07-30)

- 2014-2018年中国工程复印机行业市场发展研究及投资前景分析报告(2014-04-30)

- 2013-2014年全国打复印机经销贸易企业信息调查暨行业研究报告(2014-05-14)

- 2016-2022年中国针孔摄像机区域行业市场调查研究及发展分析报告(2015-11-12)

- 2013-2014年全国监控摄像机制造企业信息调查暨行业分析报告(2014-05-05)

- 2015-2019版复印机行业企业建设项目可行性研究报告(2014-11-19)

- 2015-2020年中国显微镜行业运行研究及市场投资发展分析报告(2015-06-04)

- 2016-2022年中国复印机区域行业市场调查研究及发展分析报告(2015-11-17)

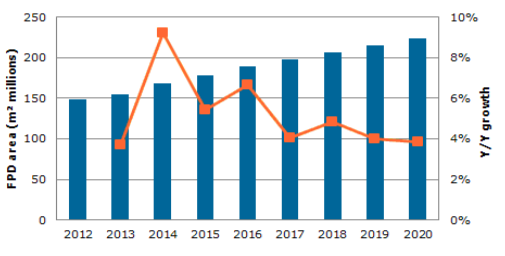

由于光学精密件在显示领域主要应用于下游的电视及平板电脑显示,且基于平板显示(FPD)具有节能环保、低辐射、重量轻、厚度薄、体积小等优点,已成为显示技术发展的主流方向。其中以TFT-LCD为主的显示技术凭借响应速度快、灰度级高、彩显能力强、功耗小、显示尺寸可调等特点在平板显示中占据主导地位。根据IHSDisplaySearch预测,从2012年开始FPD显示面板需求面积的

复合年增长率预计将达5%,到2020年增长至2亿2.360万平方米。

2012-2020年FPD面板需求面积及年增长幅度(单位:百万平方米)

全球FPD面板需求面积的稳步增长主要得益于四点:消费者对大尺寸LCD电视的需求,5"以上智能手机需求的急剧增长,车载显示屏幕的扩大,以及平板电脑屏幕的扩大等。

就国内市场而言,中国是目前全球电视、笔记本电脑、台式电脑、手机等产品最大的生产基地,同时也是主要的消费市场之一,对FPD显示面板需求旺盛。在国家政策的支持下,国内面板企业逆势扩张,尤其国内TFT-LCD产业蓬勃发展。据DisplaySearch统计,中国大陆地区TFT-LCD面板产能将从2012年的2,201.25万平方米增至2015年的4,773.19万平方米,年均复合增长率达29.43%。

2015年中国大陆TFT-LCD面板产能将占2015年全球面板产能的21.73%。

2012年及2015年国内TFT-LCD面板产能及自给情况

就液晶(LCD)电视出货量而言,过去几年,随着居民可支配收入的逐年提高以及国家家电下乡政策的不断支持,国内液晶(LCD)电视产量已经从2008年的2942.47万台增长到2013年的1.22亿台,增长近4倍。从2008年至2013年,年均复合增长率高达33.10%。未来,虽然包括OLED等相关技术会对液晶技术有一定的冲击,但是前者技术有待发展成熟,短期内电视产业仍将以液晶技

术为主。可见,包括显示板及液晶电视的需求比较持续,为行业企业的可持续发展提供了充足的市场空间。

2008-2013年国内(LCD)液晶电视机产量(万台)

从色域、色彩、寿命、功耗、环保和轻薄等方面,LED背光技术以它的优点取代传统的CCFL背光技术,应用在LCD液晶面板中,如液晶电视、平板电脑、智能电视中。而LED背光有两种,“直下式”和“侧光式”,“直下式”比“侧光式”LED背光工艺简单、不需要导光板,成本低,更容易被市场接受。公司生产的透镜、扩散板作为“直下式”LED背光的重要部件,得到了客户广泛的应用。

近年来,LED作为一种新的照明光源,以节能、环保、寿命长的特点,得到了广泛使用和国家大力支持。随着这LED照明应用的发展,光学透镜和扩散板作为二次配光的重要部件,也有了高速的发展,其可应用于LED照明中,路灯、面板灯、筒灯、吸顶灯、和汽车照明等领域。

本文地址:http://www.zwzyzx.com/show-336-207157-1.html

上一篇:精密光学元器件行业的市场情况

下一篇:精密光学元件行业发展趋势

相关资讯

- 新技术与外包数据中心服务成为企业战略选择的方向(2015-05-14)

- 2009-2013年中国3G移动电话用户数情况(2015-04-16)

- 数字营销的优势:背靠互联网平台,颠覆传统广告模式(2016-07-29)

- 智能化安防监控成为新的业务增长点(2015-03-01)

- 国防军工:军费中武器装备占比稳中有升(2016-08-10)

- 中国市场智能手机普及率已超过英国、美国等发达国家(2015-04-11)

- 我国互联网经济市场规模(2014-12-10)

- 我国软件产业保持平稳较快发展,企业数量稳步增加,产业规模持续扩大(2015-01-13)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》