产业链角色分析之银行:综合解决方案提供者

相关报告

- 数据更新中...

大部分跨境业务通过第三方支付机构来收单、支付,银行承担的是后台角色。但实际上跨境支付流程里更重头的环节是由银行在做,包括汇兑、资金清算、反洗钱等,这种有第三方支付机构存在的模式在业内被称作“间连”。

针对第三方支付机构普遍向商户收取远高于国内线上收单数十倍的手续费的情况,各大银行看准跨境业务量迅速扩大的时机,争取“直连”跨境电商平台,向商户收取的手续费更为简单清晰,远远低于第三方支付,在价格上形成一定的竞争优势,未来将与拥有跨境电商外汇支付业务资质的第三方支付公司展开正面竞争。

补充一下国内银行卡收单业务的分成模式,。收单业务指通过销售点(POS)终端等为银行卡特约商户代收货币资金的行为。银联制定了1.25%、0.78%、0.38%的费率体系,由发卡银行、收单机构和清算机构(银联)按721比例分成。支付宝和微信的移动支付,绕过了银联,使他们丧失了稳定的7和1,其他支付公司通过铺设POS机,兼容多家入口而获得运营收入及与微信支付/支付宝的手续费分成。

对商户而言,扫码支付的成本较低,微信支付手续费约在0.6%左右,支付宝在0.7%-2.5%之间。

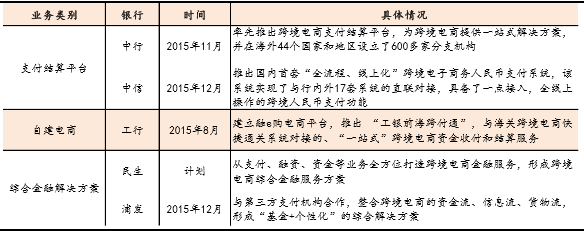

各大银行自15年下半年起在跨境业务上的布局

本文地址:http://www.zwzyzx.com/show-336-207778-1.html

上一篇:跨境支付技术方案已经成熟

相关资讯

- 中海达:高精度定位领导者,培育高精度地图测绘(2016-08-23)

- 国内医疗信息化行业进入的主要壁垒(2015-05-14)

- 柔性印刷线路板工艺流程(2015-12-29)

- 半导体:无国界投融资高潮,促全产业链繁荣(2016-06-20)

- 国内工业自动化行业发展概述(2014-12-21)

- 智能电网等新兴应用领域投资加大,户外机柜温控节能设备迎来新兴市场(2015-05-12)

- 中国移动医疗行业上下游关系情况(2016-04-26)

- 我国手机售后服务行业市场规模(2015-12-17)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》