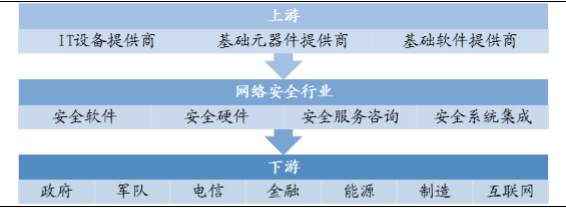

产业链初步形成,专业网络安全厂商异军突起

相关报告

- 2014-2018年中国云计算区域市场调查研究分析及投资前景研究报告(2014-01-05)

- 全国主要地区杀毒软件产业发展状况暨投资环境调查研究报告(2014-12-04)

- 2014-2018年中国云计算行业市场全面深度调查研究及投资研究报告(2013-12-28)

- 2014-2018年中国云计算行业市场深度剖析及投资前景趋势研究报告(2013-12-28)

- 2014-2018年中国云计算设备行业市场发展研究及投资咨询研究报告(2014-01-05)

- 2014-2018年中国云计算设备行业市场深度调查研究及投资前景咨询研究报告(2014-01-16)

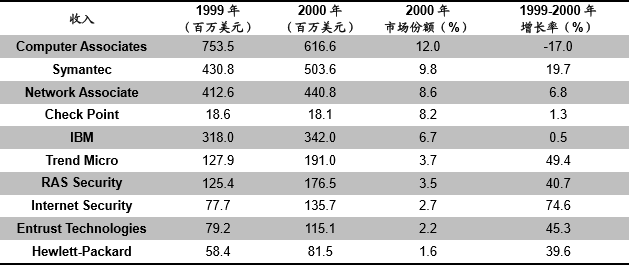

这一时期网络安全市场迅猛增长,行业产业链雏形开始初步形成,全球安全软件市场从1999年的38亿美元增加到2000年的51.2亿美元,增长率达到33%。

网络安全产业链

这一时期安全3A产品在网络安全软件产品中的占比超过55%,这些产品主要由以CA为代表的IT管理软件公司和以IBM为代表的传统IT巨头提供。专业安全厂商开始崭露头角,防病毒软件和防火墙增长速度超过其他网络安全产品,防病毒软件、防火墙软件、加密软件2000年收入增长率分别为42%、38%、35%,高于安全3A产品25%的增速,此时已有4家专业防病毒和防火墙厂商位于前10大网络安全软件企业之列。

1999-2000网络安全软件收入前10大公司

2000年网络安全产品收入占比

2000年全球网络安全市场分布

1、美系网络安全厂商在美欧竞争中拔得头筹

北美地区网络安全软件产品市场占全球的55.9%,远超其他地区。北美市场需求的旺盛加上其发达的资本市场,使得美国网络安全厂商在与欧系厂商的交战中拔得头筹。90年代初期,全球涌现出大量反病毒企业,而反病毒核心技术——反病毒引擎主要由Kaspersky和Dr.Solomon为代表的欧系厂商占据,但凭借市场需求和资本市场,美国网络安全厂商通过融资、并购等一系方式,逐渐发展成为综合性的全领域解决方案的厂商,Dr.Solomon也在1998年被McAfee收购。

本文地址:http://www.zwzyzx.com/show-336-220034-1.html

相关资讯

- 我国手机售后服务行业市场规模(2015-12-17)

- 国内教育服务对视频监控市场需求情况(2015-04-14)

- 网络游戏运营商加大对网吧娱乐平台的营销投入(2014-12-10)

- 国内消费电子功能性器件行业发展趋势(2015-05-12)

- 国内信息安全行业的技术水平及技术特点(2015-09-09)

- 国内电子政务行业管理部门及行业管理体制(2015-04-08)

- 国内电子通信设备行业的经营模式、周期性、区域性和季节性特征(2015-05-23)

- 国内信息化行业市场缺乏精通业务知识的高端人才(2014-12-30)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》