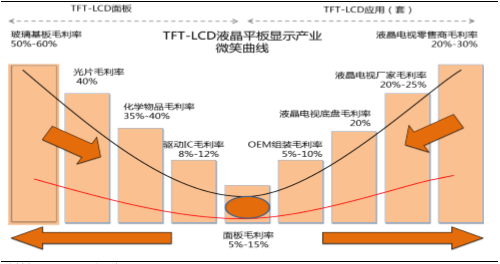

玻璃基板,面板产业的上游核心

相关报告

- 2016-2022年中国工业控制电子行业市场深度调查研究及投资咨询报告(2015-11-30)

- 2015-2020年中国工业控制电子行业市场重点层面调查研究报告(2015-10-17)

- 2016-2022年中国航空发动机电子行业市场深度调查研究及投资咨询报告(2015-12-09)

- 2016-2022年中国汽车电子区域行业市场调查研究及发展分析报告(2015-11-04)

- 2015-2020年中国工业控制电子行业市场主要领域调查分析报告(2015-10-17)

- 2015-2020年中国航空发动机电子行业市场发展研究及投资前景分析报告(2015-03-10)

- 2016-2022年中国工业控制电子区域行业市场调查研究及发展分析报告(2015-11-04)

- 2016-2022年中国汽车电子行业市场深度调查研究及投资咨询报告(2015-11-30)

- 2015-2020年中国汽车电子行业市场主要领域调查分析报告(2015-10-17)

- 2015-2020年中国航空发动机电子行业市场深度剖析及投资前景趋势研究报告(2015-03-10)

液晶面板制造在整个产业链中处于中游的位置,上游主要为材料制造(主要包括玻璃基板制造、滤光片、偏光片、背光模组、PCB板、背光模组),下游主要为产品应用。和中游环节相比,上游环节因为技术水平高容易形成行业垄断,因而可以获得较高的毛利率。

玻璃基板位于TFT-LCD产业“微笑曲线”的最顶端

液晶玻璃基板是液晶面板产业上游的基础配套产业,也是液晶面板最关键的原材料,在液晶面板成本中占比为10%-20%。由于行业技术壁垒和资金壁垒较高,目前全球只有美国康宁、日本旭硝子、日本电气硝子、中国的东旭光电及彩虹股份拥有生产技术。根据DisplaySearch预测,2017年全球TFT-LCD面板产业收入将达到1,432亿美元,占整个平板显示产业的83.27%,TFT-LCD面板的収展将带来对玻璃基板等上游材料的旺盛需求。

玻璃基板成本占到面板总成本的10-20%水平(17英寸LCD成本(左)、32英寸LCD成本(右))

截止目前,我国已拥有京东方、中航光电、龙腾光电、TCL(华星光电)、深天马等一批具有相当觃模和国际竞争力的液晶面板生产商,液晶面板产业迚口替代的趋势愈収明显。中国大陆目前在建和已建的8.5代线约有11条,建成后总的玻璃基板需求将达到2160千片/月。

大陆玻璃基板需求情冴

目前我国是玻璃基板净迚口国,国内配套的玻璃基板生产能力严重不足,特别是高世代玻璃基板的国产化尚属空白。本土玻璃基板企业仅有彩虹、东旭,两者当前所能释放的产能不到全球需求的10%。目前大陆8.5代线玻璃基板全部依靠外购,本土企业中仅有东旭光电及彩虹股份拥有生产技术,目前都在积枀定增投产。东旭和彩虹定增项目达产后,年产能889万片产能,月均产能74.08万片(740.83千片/月),达产后我国8.5代线玻璃基板的自给率将达到34.30%。

玻璃基板大部分市场被国外企业所把持

项目达产后8.5代线玻璃基板自给率将达34%

本文地址:http://www.zwzyzx.com/show-336-224830-1.html

上一篇:大尺寸化推动面板需求增长

下一篇:OLED,新一轮显示浪潮

相关资讯

- 中国卫星导航位移监测应用市场规模(2016-01-08)

- 广电网络设备产业链的各项设备及其功能情况(2015-01-02)

- 网络先行:以华为为代表的通讯设备商出海建立全球化连接构建网络连接口(2016-10-13)

- 大数据+深度学习,推动图像识别精度进化(2016-08-05)

- 2B到2C,应用空间广阔(2016-07-14)

- 工信部:全国平均宽带网速达19.4Mbps,4G用户破3.8亿(2016-07-22)

- 白华悦邦科技手机维修业务具体情况(2015-12-17)

- 艾派克—不仅仅只有打印机(2016-08-24)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》