光传输设备:需求增速承压,中国厂商凭借技术优势不断强度国外厂商市场

相关报告

- 2015-2019年中国光纤传感器企业拟IPO上市细分市场研究报告(2014-11-05)

- 2015-2019年中国光纤适配器业兼并重组及投资建议研究分析报告(2014-11-13)

- 2016-2022年中国宽带综合箱区域行业市场调查研究及发展分析报告(2015-11-13)

- 全国主要地区光纤波分复用器产业发展状况暨投资环境调查研究报告(2014-12-02)

- 2015-2020年中国光通信电缆行业市场重点层面调查研究报告(2015-09-02)

- 2015-2020年中国光纤放大器行业市场调查研究及投资发展分析报告(2015-06-16)

- 2015-2019年中国激光器件企业拟IPO上市细分市场研究报告(2014-11-13)

- 2015-2020年中国激光器件行业运行研究及市场投资发展分析报告(2015-06-11)

- 2015-2019版光纤配线产品行业企业建设项目可行性研究报告(2014-11-13)

- 全国主要地区光纤设备产业发展状况暨投资环境调查研究报告(2014-12-01)

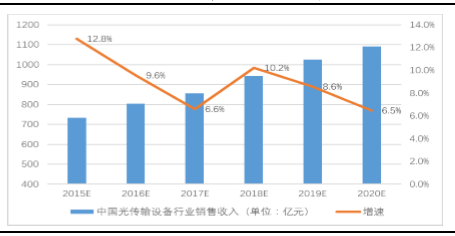

全球一些运营商开始采用100Gbit/sDWDM设备提高骨干网的容量,10Gbit/s系统成为新的亮点。由于100Gbit/s技术的不断成熟(如光调制技术以及色散补偿技术)以及设备价格的逐步降低,未来几年100Gbit/s的市场将逐步增长。2014-2020年中国光传输设备行业销售收入年增长率将保持在10%左右,至2020年行业销售收入将达到1091亿元。

中国光通信设备市场规模

中国光通信设备市场规模

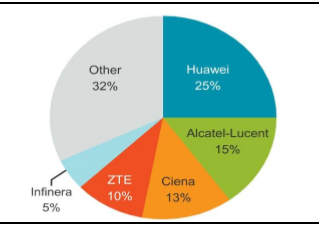

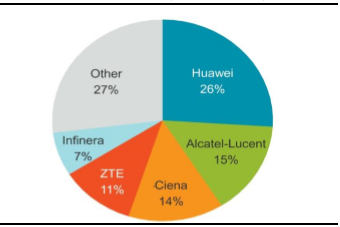

在光传输和接入市场,中国厂商的技术实力世界一流,除了中国移动、中国电信、中国联通三大运营商集中中国厂商的份额,阿朗、爱立信等原来的优势国外厂商在国内的市场份额不断受到挤压,另外国外运营商也持续与中国厂商合作,中国厂商市场份额不断增加,按照目前400G设备布局情况看,中国厂商仍具备竞争优势。

2014年光通信设备市场份额

2015年光通信设备市场份额

400G解决方案主流厂商对比

本文地址:http://www.zwzyzx.com/show-336-226226-1.html

相关资讯

- 耐威科技:组合导航稀缺标的(2016-08-23)

- 国内平板显示检测行业主管部门与监管体制(2015-06-04)

- 神经网络发展几经波折(2016-08-16)

- 我国CDN服务提供商CDN平台软件市场规模(2014-06-07)

- 安防产品产值约为1000 亿元,其中视频监控系统占比约为55%(2015-01-06)

- 我国导航行业产业鼓励政策(2014-05-30)

- 影响电子计算机制造行业发展的不利因素(2015-12-29)

- 国内印制电路板行业主要政策情况(2014-10-11)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》