我国已成为全球最大的工业机器人消费市场

相关报告

- 2015-2020年中国智能机器人行业市场主要领域调查分析报告(2015-09-16)

- 2015-2020年中国工业机器人行业市场主要领域调查分析报告(2015-08-28)

- 2015-2020年中国智能机器人行业市场重点层面调查研究报告(2015-09-16)

- 2015-2020年中国智能机器人行业市场调查研究及投资发展分析报告(2015-06-16)

- 2014-2018年中国机器人行业市场深度调查研究及投资咨询研究报告(2014-01-13)

- 2015-2019年中国智能机器人业兼并重组及投资建议研究分析报告(2014-11-18)

- 2015-2020年中国工业机器人行业深度调研及市场投资发展研究报告(2015-07-20)

- 2015-2020年中国智能机器人行业市场深度剖析及投资发展研究报告(2015-08-04)

- 2016-2022年中国工业机器人应用系统行业市场深度调查研究及投资咨询报告(2015-12-02)

- 2014-2018年中国机器人行业市场深度研究分析及投资决策咨询研究报告(2014-01-13)

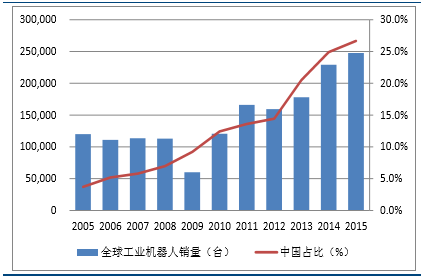

我国工业机器人销量连续三年全球第一,仍有望保持较高增速。国际机器人联合会(IFR)数据显示,2013年我国工业机器人销量36,560台,全球占比20.52%,首次超越日本成为全球第一大工业机器人销售国;2014-2015年我国工业机器人销量分别为57,096台、66,000台,全球占比持续提升至24.90%、26.66%,连续三年稳居全球销售国第一。

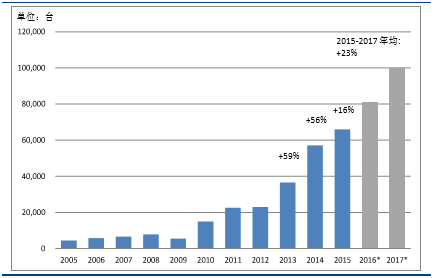

据IFR预测,到2017年我国工业机器人销量将达10万台,对应2015-2017年的年均增长率为23%,我国工业机器人市场在问鼎全球第一后仍将保持较好的发展势头。

2005-2015全球工业机器人销量及我国市场占比

2005-2017我国工业机器人销量及预测

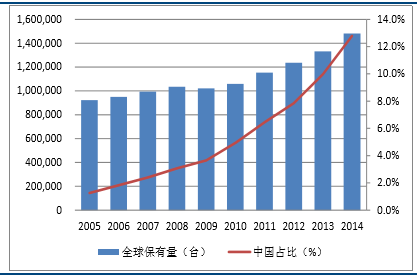

我国工业机器人保有量快速增长,需求潜力仍然巨大。

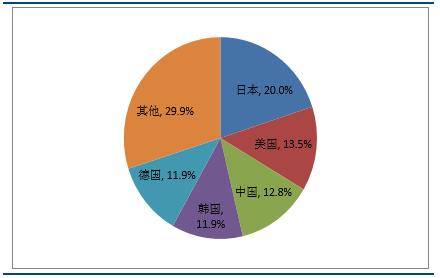

我国工业机器人保有量快速增长,全球占比持续提升。IFR数据显示,2014年全球工业机器人保有量达148万台,我国保有量为18.9万台,全球占比12.8%,首次超越韩、德,仅次于日本和美国。工业机器人的使用寿命为10-12年,据此可估算2015年全球工业机器人保有量在170万台左右,我国保有量约为25万台,全球占比约15%,全球占比进一步提升。

2005-2014全球工业机器人保有量及中国占比

2014年全球工业机器人保有量分布情况

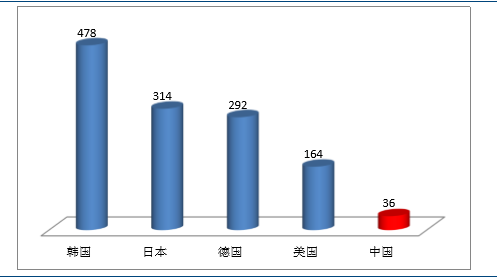

我国工业机器人密度仍位于底部,未来需求潜力巨大。2014年全球平均工业机器人密度(每万名工人使用的工业机器人数量)为66,其中工业发达国家机器人密度普遍超过200。尽管经过近几年的爆发式增长,我国工业机器人密度已由5年前的11增加到2014年的36,但与工业发达国家相比仍然差距甚远,仅达到全球平均水平的一半左右。

2014年我国工业机器人密度远低于其他工业机器人大国

中为认为,差距就是机会,对标工业发达国家的工业机器人密度普遍水平200,我国工业机器人存量仍然存在较当前近5倍的增量空间,预计未来我国工业机器人市场仍将呈现较为强劲的增长势头。

本文地址:http://www.zwzyzx.com/show-336-229516-1.html

下一篇:我国工业机器人产业快速发展

相关资讯

- 道路交通环境智能治理系统行业市场供求状况及变动原因(2014-05-26)

- 移劢直播便利开播,“全民”直播渐成趋势(2016-10-18)

- 互动媒体视听类业务业务体系(2014-06-07)

- 教育考试信息化行业利润水平的变动趋势及变动原因(2014-08-26)

- 国内通信延伸网络服务市场规模达到490 亿元(2014-06-03)

- 2013年度山西地区电信通信服务水平情况分析(2014-03-15)

- 高盛VR/AR深度报告,乐观预测2020年VR硬件市场规模达1100美元(2016-08-04)

- 蓝斯股份(430491.OC):主营业务为城市公交解决方案(2016-07-04)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》