本体制造扎堆中低端,产品结构优化在望

相关报告

- 2015-2020年中国智能机器人行业市场深度剖析及投资发展研究报告(2015-08-04)

- 中国工业机器人应用系统行业市场深度调查研究及投资咨询报告(2018-08-09)

- 2014-2018年中国机器人行业市场深度研究分析及投资决策咨询研究报告(2014-01-13)

- 2016-2022年中国工业机器人应用系统区域行业市场调查研究及发展分析报告(2015-11-05)

- 2015-2020年中国工业机器人行业运行研究及市场投资发展分析报告(2015-06-02)

- 2014-2018年中国机器人行业市场发展研究及投资咨询研究报告(2014-01-13)

- 2015-2020年中国工业机器人行业市场主要领域调查分析报告(2015-08-28)

- 中国机器人行业市场深度调查研究及投资咨询报告(2018-08-09)

- 2016-2022年中国机器人行业市场深度调查研究及投资咨询报告(2016-04-15)

- 2015-2019年中国智能机器人企业拟IPO上市细分市场研究报告(2014-11-18)

本体制造扎堆中低端产能,高端产品依赖进口。在国家对机器人产业的政策红利刺激下,近两年我国市场机器人企业已达近千家,OFweek行业研究中心统计数据显示,2015年上半年,80%以上厂商本体业务出现同比增长,70%以上的企业的本体业务处于亏损状态,盈利能力普遍较差。

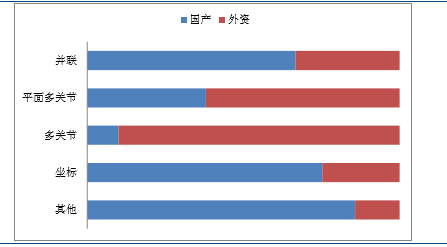

国内本体制造企业扎堆于中低端工业机器人领域,主要集中在四轴以下的中低端机器人,高端机器人主要依赖进口。2014年国内销售5.7万台工业机器人,国产工业机器人占比约30%,其中多关节高端机器人依然为外资垄断,国产品牌占比仅10%。

2014年国产与外资工业机器人按机械结构分类销量

企业发展分化明显,产品结构正在逐步优化。2015年超六成国产工业机器人制造企业销量较上年增长,部分龙头销量增速超20%,同时也有部分企业在激烈的市场竞争中被逐步淘汰。

数据显示,三轴四轴等中低端机器人在国产工业机器人中比重下降,而技术附加值较高类型产品的比重在提升,产品结构正在逐步优化。2015年国产多关节机器人销量超过6000台,同比增长71.7%,比上年提高6.4个百分点;坐标机器人销售约10600台,总体占比47.6%,较上年下降4个百分点;平面多关节机器人销售2179台,销量同比下降20.8%,占总销量的比重回落6.4个百分点。

2020年我国本体市场规模将轻松突破200亿元。2015年工业机器人本体单价为20万左右,假设未来五年工业机器人本体价格平均每年下降10%左右,由此推算,2016-2017年我国工业机器人本体的市场规模将分别为146亿元和162亿元,到2020年时将轻松突破200亿元。

本体制造属于机器人产业链上附加值较低的一个环节,进入壁垒不高,导致政策红利刺激下国内企业扎堆进入,中低端产能同质化竞争激烈,成本受限于上游核心零部件技术缺失而居高难下,盈利能力较差。我们认为,随着我国机器人上游企业对三大关键零部件技术的突破,国产化进口替代将分步实现,利好国内本体制造的发展,届时具备向产业链上游延伸的本体制造企业的爆发力值得期待。

本文地址:http://www.zwzyzx.com/show-336-229544-1.html

下一篇:系统集成新风口看3C行业

相关资讯

- 电子测量仪器系统集成市场概况(2014-08-21)

- 新技术推动量子计算突破(2016-08-23)

- PC个人电脑的成功经验(2016-07-25)

- MakerStudios是目前全球最大的网红经纪公司(2016-11-16)

- 国内精密温控节能设备行业的周期性、区域性或季节性特征(2015-05-12)

- 国内金融安防行业技术发展趋势(2015-01-27)

- 国内通信设备行业相关产业政策情况(2014-07-07)

- 医疗部门:人脸识别带动智慧医疗新进展(2016-10-28)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》