我国机器人产业发展存在的主要问题

相关报告

- 2015-2020年中国工业机器人行业市场重点层面调查研究报告(2015-08-28)

- 2014-2018年中国机器人行业市场深度剖析及投资前景趋势研究报告(2014-01-13)

- 2016-2022年中国非标智能装备行业市场深度调查研究及投资咨询报告(2015-12-02)

- 中国工业机器人应用系统行业市场深度调查研究及投资咨询报告(2018-08-09)

- 中国工业机器人行业市场深度调查研究及投资咨询报告(2018-08-09)

- 2015-2020年中国智能装备行业运行研究及市场投资发展分析报告(2015-06-02)

- 2015-2020年中国非标智能装备行业市场深度剖析及投资发展研究报告(2015-07-20)

- 2016-2022年中国智能机器人区域行业市场调查研究及发展分析报告(2015-11-16)

- 2016-2022年中国造纸完成工段智能装备区域行业市场调查研究及发展分析报告(2015-11-05)

- 中国非标智能装备行业市场深度调查研究及投资咨询报告(2018-08-09)

(一)自主创新能力不强

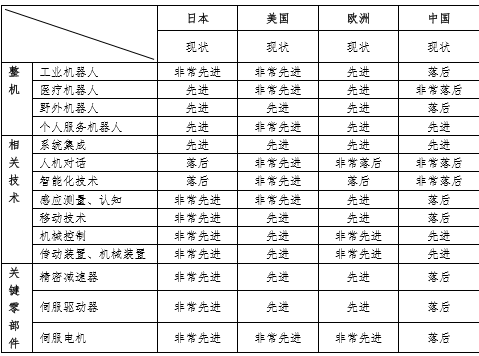

尽管我国基本掌握了本体设计制造、控制系统软硬件、运动规划等工业机器人相关技术,但总体技术水平与国外相比,仍存在较大差距。我国缺乏核心及关键技术的原创性成果和创新理念,精密减速器、伺服电机、伺服驱动器、控制器等高可靠性基础功能部件方面的技术差距尤为突出,长期依赖进口。

中、美、欧、日机器人技术水平对比

(二)产品以中低端为主

国产工业机器人以中低端产品为主,主要是搬运和上下料机器人,大多为三轴和四轴机器人,应用于汽车制造、焊接等高端行业领域的六轴或以上高端工业机器人市场主要被日本和欧美企业占据,国产六轴工业机器人占全国工业机器人新装机量不足10%。同时还要承受来自国外产品竞争激烈的巨大压力。2014年国产工业机器人在我国销量为1.6万台,在市场总额中占比不到30%。外资企业积极扩产,并且从整机组装深入到关键部件生产。

(三)企业成本压力大

核心部件长期依赖进口的局面依然难以改变,企业成本压力大。2015年,约75%的精密减速器由日本进口,主要供应商是哈默纳科、纳博特斯克和住友公司等;伺服电机和驱动超过80%依赖进口,主要来自日本、欧美和中国台湾地区。关键零部件大量依赖进口,导致国内企业生产成本压力大,比之于外企,国内企业要以高出近4倍的价格购买减速器,以近2倍的价格购买伺服驱动器。

(四)自主品牌认可度不高

我国机器人市场由外企主导,自主品牌亟需发展壮大。由于用户企业已经习惯使用国外品牌,特别是使用量最大、对设备品质要求最高的汽车和电子工业,导致自主品牌的本体和零部件产品不能尽快投入市场,甚至有成功应用经验的产品也难以实现推广应用。其次,我国工业机器人生产企业规模普遍偏小。近90%的企业规模在1亿元以下,我国的龙头企业沈阳新松,2015年销售收入达到16.9亿元,与安川、发那科、库卡等销售收入均超过百亿元人民币的外企相比,仍然偏小。

(五)行业标准有待进一步规范

我国在机器人方面缺乏行业标准和认证规范,势必造成质低价廉的恶性竞争。一方面,企业在设计产品时缺乏统一的物理安全、功能安全、信息安全等规范指标,技术尚未成熟便抢先上市,导致国产机器人产品质量参差不齐;另一方面,行业进入门槛低,部分企业未找准产品定位便盲目投入,忽略技术研发,产品以组装为主,造成大量低端产能。

本文地址:http://www.zwzyzx.com/show-336-230088-1.html

上一篇:国外主要国家和地区机器人产业政策

下一篇:全球机器人需求继续保持快速增长

相关资讯

- 国内IC行业资金规模的制约(2014-08-08)

- VR硬件设备之人机交互传感器(2016-08-01)

- 2010-2012年全国嵌入式系统软件收入规模分析(2014-03-15)

- 智能手机市场仍将保持较好的增长势头(2014-06-02)

- 我国IT基础设施服务市场发展趋势(2015-12-21)

- 国内网络游戏行业主要政策法规(2014-12-10)

- 中兴通讯:关注智慧城市和智能终端(2016-11-03)

- 食品流通追溯的未来发展趋势(2014-12-30)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》