中国工业机器人市场高速增长

相关报告

- 2015-2020年中国智能机器人行业市场主要领域调查分析报告(2015-09-16)

- 全国主要地区智能机器人产业发展状况暨投资环境调查研究报告(2014-12-02)

- 2015-2020年中国工业机器人应用系统行业市场主要领域调查分析报告(2015-08-31)

- 2016-2022年中国工业机器人行业市场深度调查研究及投资咨询报告(2015-12-02)

- 2015-2020年中国智能机器人行业深度调研及市场投资发展研究报告(2015-08-04)

- 2014-2018年中国机器人行业市场深度调查研究及投资咨询研究报告(2014-01-13)

- 2015-2019版智能机器人行业企业建设项目可行性研究报告(2014-11-17)

- 2014-2018年中国机器人行业市场全面深度调查研究及投资研究报告(2014-01-13)

- 2016-2022年中国机器人行业市场深度调查研究及投资咨询报告(2016-04-15)

- 2016-2022年中国智能机器人区域行业市场调查研究及发展分析报告(2015-11-16)

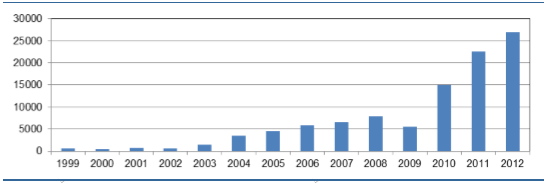

中国已经成为全球工业机器人重要市场。2011年中国机器人出货量达到2.3万台,占全球出货量的13.8%,全球排名第四,同比增速达51%。2004-2012年中国工业机器人复合增速为29.7%,2009-2012年复合增速达到71.9%。

2012年国内机器人装机量达到近2.7万台,相较上年增长19.5%,高于国际机器人协会预测。根据国际机器人协会的预测及与相关国内行业内人士交流,2013年增速预计达到20%-30%。

中国工业机器人历年装机量逐年上升

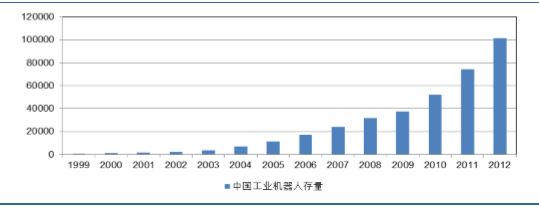

2012年国内工业机器人存量已突破10万台,仅次于日、美、德、韩,占世界存量的8%。

中国工业机器人存量近年来大幅增加

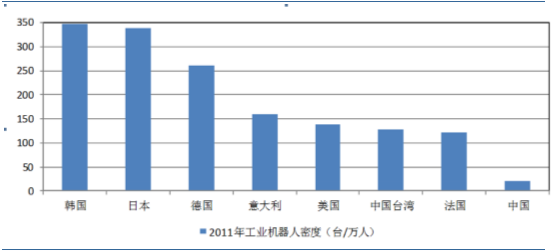

目前,相对美、日、韩等国而言,国内机器人密度还是很低,2011年数据仅为每万人21台,不到世界平均的每万人55台。即使剔除不可比因素,国内机器人密度还存在较大的提升空间,表明中国工业机器人市场潜力巨大。

中国工业机器人密度低于世界平均水平

近年来,在中国市场,除了装机量不断上升,机器人应用的行业也不断拓宽。

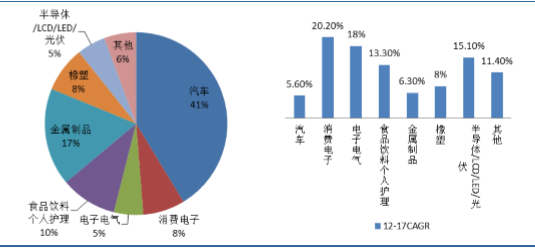

汽车行业仍然是国内最大机器人应用领域,占比41%,以六轴通用机器人为主;消费电子、电子/电气行业,以及半导体(即3C行业)是劳动密集型行业,大量使用的是SCARA和低负载的铰接式机器人(例如桌面机器人等),合计占比21%;金属制品业也以六轴通用机器人为主,占比17%。食物/饮料/个人护理行业也是用量比较大的领域,近年来更多采用并联机器人快速装卸货物。

从各领域增速来看,3C行业增速最高,其中消费电子行业年复合增长率20.2%,汽车作为传统用量最大的领域未来几年增速最低。

中国工业机器人市场按行业细分

本文地址:http://www.zwzyzx.com/show-336-230492-1.html

下一篇:三大因素推动中国机器人需求

相关资讯

- 全球生物特征识别在商用领域的应用情况(2015-03-01)

- 2011-2017年全球片式电阻市场规模发展与预测(2014-07-02)

- 国内移动阅读行业发展历程概况(2015-01-08)

- 网红典型的社交方式(2016-06-29)

- 中国智能硬件行业发展规模(2016-10-10)

- 全国共有21个城市已建成或正在建设轨道交通AFC/ACC系统(2014-07-09)

- 国内近年来已经成长出一批颇具规模和实力的磁性材料企业(2014-06-27)

- 国内IPTV行业的未来发展趋势(2015-08-26)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》