平板显示行业大尺寸高清与OLED渐成主流

相关报告

- 2015-2020年中国半导体材料行业市场深度剖析及投资发展研究报告(2015-08-04)

- 2015-2020年中国位移传感器行业运行研究及市场投资发展分析报告(2015-06-04)

- 2015-2020年中国电压传感器行业市场重点层面调查研究报告(2015-09-02)

- 2015-2019年中国半导体材料企业拟IPO上市细分市场研究报告(2014-11-17)

- 中国温度传感器行业市场深度调查研究及投资咨询报告(2018-08-05)

- 2014-2018年中国物联网业兼并重组及投资建议研究报告(2013-12-09)

- 2015-2020年中国刹车传感器行业市场深度剖析及投资发展研究报告(2015-07-15)

- 2015-2019年视觉传感器项目商业计划书(2014-11-14)

- 2016-2022年中国位移传感器行业市场深度调查研究及投资咨询报告(2015-12-04)

- 2015-2019年中国光纤传感器业兼并重组及投资建议研究分析报告(2014-11-05)

从近期闭幕的2016中国电子信息博览会可以看出,大尺寸高清显示将成为未来主流显示配臵,其中柔性、曲面、无边框、量子点、HDR、OLED将是未来发展中的主流特性与技术。展会上各大主流厂商均推出了彰显自己技术实力的产品,华星光电的全球最薄曲面55寸UDCurved电视,友达光电的85寸ALCD超尖端显示技术液晶电视,京东方则展出了82寸10KUHD电视、全球首款98寸8K超高清显示屏、110寸4KUHD电视。另外从本届展会上可以看到,LGD推出了大尺寸的OLED显示屏,过去大尺寸OLED面板的生产始终是被认为是个技术难点,从韩国厂商此次所展现的技术实力来看,我国的面板厂商在OLED技术上还有一段差距。

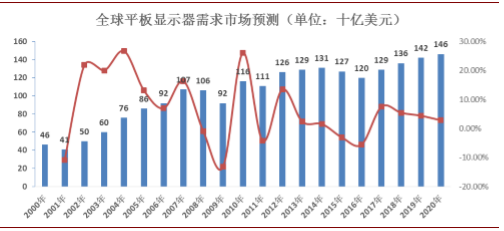

受到中国经济增速放缓的影响,2016年的应用显示产品需求有所下降,根据IHS的估计由于业界对2016年市场前景看淡,预估当年全球FPD市场规模恐将下挫6%,仅达1200亿美元,新兴国家经济增长缓慢,国内FPD市场需求低迷,以及面板价格的不断下滑都是对今年市场规模的成长预期有所打压。但是随着高清晰度以及大尺寸显示器的渗透率不断提升,以及全球经济的逐渐好转,市场对FPD的需求可能会有所增加,未来FPD面板出货面积年复合增长率有望达到5%,市场需求将会稳步上升,预估2020年全球FPD市场规模将会达到1460亿美元。

全球平板显示器需求市场预测

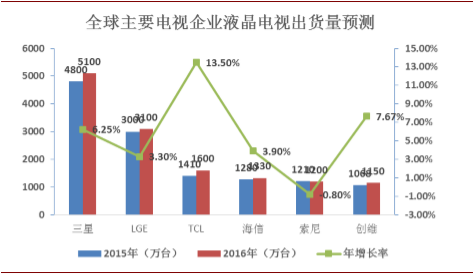

WitsView预估2016年第2季全球液晶电视出货规模仍可达5,150万台,季成长6.6%。全年度而言,因市场饱合、总体需求疲软,WitsView下修2016年液晶电视出货预估,从原先的2.22亿台至2.19亿台,年成长率约为1.5%。其中中国彩电厂商地位有所提高,TCL、海信已经占据全球出货量第三、第四位。

全球主要电视企业液晶电视出货量预测

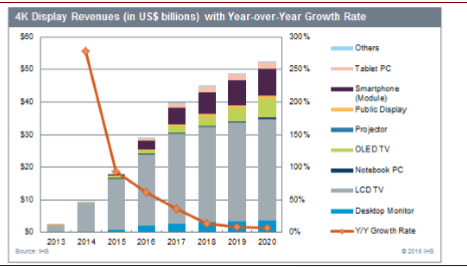

IHS最新出版的面板长期需求预测报告,2016年液晶电视面板需求预计约为2亿5700万片,比2015年的2亿6500万片减少了3%。2016年液晶电视面板需求面积将达1亿2590万平方公尺,比2015年的1亿2200万平方公尺,增加3%。据IHS分析,预计2016年大尺寸的LCD液晶屏需求量将大于14%,高于2015年的12%。预计我国LCD供应商在2016年中旬调整产能利用率,LCD供过于求将在2017年下半年有所缓解。从IHS发布的数据来看4K显示的收入未来显著上升,其中LCD的4K面板仍为主流,OLED、智能手机也将对4K显示需求越来越多。据IHS预测,随着新型显示处理技术的演进,4K显示器生产效率将有所提升,成本也将降低。到2020年,4K显示器市场将达到520亿美元。

4K显示市场细分情况及增长率

随着三星与苹果达成合作协议,从2017年开始三星将成为苹果5.5寸OLED面板的供应商,小尺寸的OLED很早就已经被应用在各种显示终端。OLED作为下一代主流显示技术,OLED具有的诸多优点包括高亮度、高对比度,高色域范围和可视角度,低能耗,更轻薄以及柔性特点。随着OLED技术的不断从成熟,良率以及产能的提升,其应用场景将大大扩展。OLED的驱动方式是属于电流驱动。

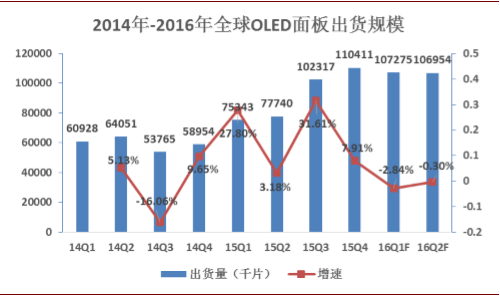

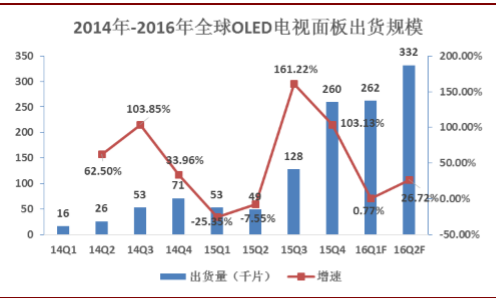

无源方式的构造较于简单,驱动视电流决定灰阶,应用在小尺寸产品上的分辨率及画质表现还算不错,但若要往大尺寸应用产品发展,恐怕会提高消耗电量、寿命降低的问题发生。最好的对应的则是采用有源驱动方式,因为有源的电流整流性较无源方式佳,不易产生漏电现象,同时使用在低温多晶硅(Poly-si)TFT技术时,电流可以产生阻抗较低的小型TFT,符合大尺寸、大画面OLED显示器的需求。目前OLED已经实现了55英寸面板的量产,但介于居高不下的成本问题,大尺寸OLED的推广还需时间。在消费电子领域包含智能手机、可穿戴设备、车载显示器、平板电脑、监视器等领域都实现了中小尺寸OLED的推广与使用。根据HIS发布的数据,2015年全年OLED面板出货量为3.7亿片,同比增长54%,其中OLED电视面板出货为50万片,同比增长195%。

2014年-2016年全球OLED面板季度出货规模走势

2014年-2016年全球OLED电视面板季度出货规模走势

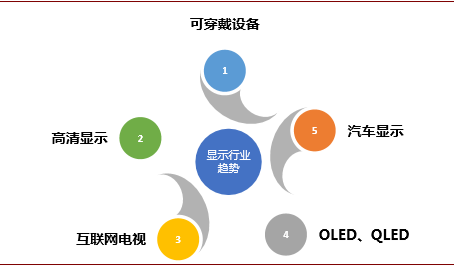

随着2009年中国内地对平板显示产业的投资浪潮的开始,目前全球显示产业已经从原先的韩日台转变为韩国、日本、中国台湾、中国大陆的三国四地模式,从政府出台的各项文件可以看出,我国已经把平板显示产业列为支柱产业之一。目前全球显示产业中心在东亚,而中国内地的产业规模也是逐年庞大,中国内地地区所生产的面板总量已经从2007年占全球6%的规模发展到如今的占全球数量的20%,技术层面的突破也是内地显示产业不断壮大的因素之一,尤其是低温多晶硅和AMOLED的开发上,我国的技术相比日韩的企业来说已经逐渐缩小,随着整个显示产业的发展面临的新的产能过剩的挑战,未来的竞争将再穿戴设备,4K电视,物联网,虚拟现实,智能汽车等领域。

平板显示行业大趋势

本文地址:http://www.zwzyzx.com/show-336-235851-1.html

相关资讯

- 可见光传感器细分领域(2016-01-06)

- 2007年以来国内电子认证行业总体市场规模(2014-11-11)

- 国内数据中心IT行业利润水平的变动趋势及变动原因(2015-09-08)

- 国内网游加速服务行业进入的主要障碍(2015-02-06)

- 更多的视频传输拉动网络数据流量增长(2014-07-11)

- 天堰科技:医教设备领域龙头企业,积极布局VR+医教(2016-10-24)

- 我国增值电信业务市场规模持续增长,结构持续优化(2015-01-08)

- 无人机现有产业竞争格局(2016-11-16)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》