未来汽车2016之春,移动互联2009之秋

相关报告

- 2015-2020年中国车联网导航行业市场调查研究及投资发展分析报告(2015-05-27)

- 2014-2018年中国车联网行业市场深度剖析及投资前景趋势研究报告(2014-01-05)

- 2014-2018年中国车联网设备行业市场深度调查研究及投资前景咨询研究报告(2014-01-16)

- 2014-2018年中国车联网区域市场调查研究分析及投资前景研究报告(2014-01-05)

- 2014-2018年中国高性能计算机行业市场深度调查分析及投资战略研究报告(2014-06-18)

- 中国车联网导航行业市场深度调查研究及投资咨询报告(2018-08-05)

- 2014-2018年中国高性能计算机行业市场发展研究及投资前景分析报告(2014-06-18)

- 2015-2020年中国车联网导航行业市场深度剖析及投资发展研究报告(2015-07-15)

- 2015-2020年中国车联网导航行业深度调研及市场投资发展研究报告(2015-07-15)

- 2015-2020年中国车联网导航行业运行研究及市场投资发展分析报告(2015-05-27)

未来汽车的瓶颈在于产业内部的封闭,缺少第三方开发者。未来汽车之所以普及率低,源于杀手级应用的缺乏,归根结底是开发者的缺乏,而开发者的缺乏又源于单一硬件普及率低。在产业封闭背景下,单一车企无法实现足够的硬件数,吸引足够的开发者推出杀手级别应用。

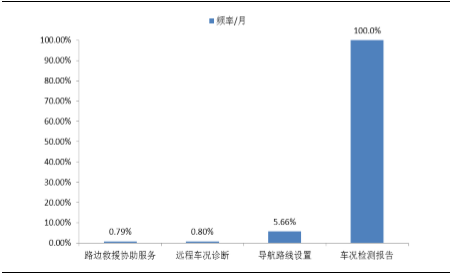

未来汽车的应用使用频率都很低

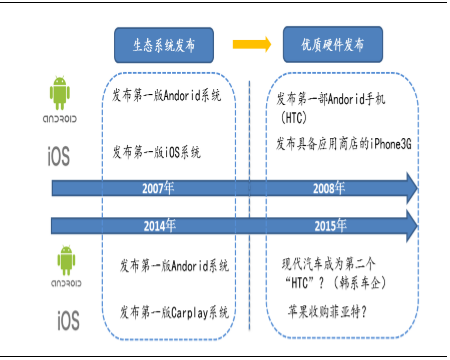

IT巨头相继推出生态系统,鲶鱼效应持续发酵。软件应用的繁荣,以硬件铺开为基础,而这依赖于底层操作系统的统一。研究报告2014年,苹果与谷歌相继发布嵌入汽车的操作系统。我们认为,当前的双系统只是过渡,未来操作系统有望被互联网企业全面接管,成为标准前装。

类比移动互联进程,我们正迈入优质硬件铺开前期

市场分析渗透率到达爆发临界点,未来汽车蓄势待发。目前,未来汽车渗透率仅为5%左右,这一水平,与智能手机2007~2008年渗透率接近。类比移动互联颠覆进程,从生态系统优化到优质硬件铺开,鲶鱼效应下,未来汽车渗透率有望出现爆发式增长。

CIS主要子系统渗透率,已接近80%

本文地址:http://www.zwzyzx.com/show-336-240946-1.html

上一篇:中控屏,车联网产业的制高点

下一篇:OLED的基本定义

相关资讯

- 在各运营商资本投入中,骨干传输网建设均构成主要资本投入(2014-10-04)

- 统一通信系统(2016-01-06)

- 旭龙物联(430490.OC):公司自成立以来始终专注于条码识别设备的研发(2016-06-30)

- 国内煤矿地理信息系统行业利润水平及变动趋势(2015-04-17)

- 液晶显示与液晶显示主控板卡情况介绍(2015-05-23)

- 通信行业进入壁垒(2016-01-06)

- 国内GIS软件行业利润水平的变动趋势及变动原因(2015-08-25)

- 国内企业级网络设备行业的进入壁垒(2014-12-10)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》