发光材料生产商将直接受益

相关报告

- 中国OLED行业市场深度调查研究及投资咨询报告(2018-08-09)

- 2014-2018年中国OLED行业市场深度调查分析及投资战略研究报告(2014-06-14)

- 2016-2022年中国LED屏行业市场深度调查研究及投资咨询报告(2015-12-09)

- 2015-2020年中国LED屏行业运行研究及市场投资发展分析报告(2015-06-11)

- 2015-2020年中国LED屏行业市场深度剖析及投资发展研究报告(2015-07-31)

- 2014-2018年中国OLED行业市场发展研究及投资前景分析报告(2014-06-14)

- 2015-2019年中国LED屏企业拟IPO上市细分市场研究报告(2014-11-13)

- 2014-2018年中国TFT-LCD行业市场深度剖析及投资前景趋势研究报告(2014-06-14)

- 2014-2018年中国OLED行业市场深度剖析及投资前景趋势研究报告(2014-06-14)

- 2014-2018年中国TFT-LCD行业市场深度调查研究及投资前景分析报告(2014-06-14)

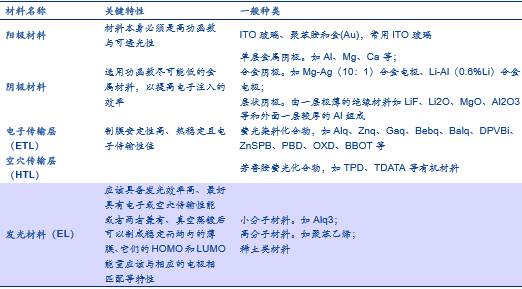

OLED基本结构一般采用夹层式,包括阴极、电子传输层、发光层、空穴传输层、阳极和玻璃基地等。其发光原理是在外界电压的驱动下,电子和空穴分别从阴极和阳极向有机层的LUMO和HOMO注入,电子和空穴相互作用形成激子,激子从激发态回到基态时产生的能量差以光子形式释放出来。空穴和电子迁移所通过的势垒高低决定了光子的频率,即光的颜色,一般是产生红(R)、绿(G)和蓝(B)三种原色。

OLED材料制造环节涉及的主要材料

从上游材料的制作过程来看,首先由材料厂商将化工原料合成制成OLED中间体,再进一步合成成升华前材料,将其销售给OLED终端材料厂商,由OLED终端厂商进行升华处理后最终形成OLED终端材料用于OLED面板的生产。

目前OLED终端材料的生产主要还集中在韩国、日本、德国及美国厂商手中。研究报告升华材料的核心是专利,像日本有2000多个专利,三星收购了很多专利,不同意出售专利的小企业就很难进入三星材料供应商里。国内材料厂商的积累与上述国家相比仍然有很大差距,例如西安瑞联目前在一些小的品种上有专利,面向国内面板厂商,但首先还是基于模仿,大部分专利还是集中在美、日、德、韩撕过手中。以美国UDC为例,其15年萦光材料的收入有6000多万美金,其中3500多万美金来自于专利授权使用,2800万美金才是真正卖出的材料收入。这种专利费占很大比例,三星、LG都要去付专利使用费。除此之外,虽然国内厂商已经具备了一定技术积累,但是一旦进入到升华材料的生产中,无疑将引起下游升华材料制造商客户的忧虑,因此中期的发展趋势也只能是双方采用合作的方式,例如与下游客户设立合资公司,由下游客户授权专利,由国内厂商来进行制造。

上游材料由OLED中间体、升华前材料及终端材料三个核心环节组成

目前全球整个产业链布局里的OLED中间体及升华前材料主要集中在中国大陆,再由这些企业销售给OLED终端材料厂商。由于OLED终端厂商进行升华处理后最终形成OLED终端材料再用于OLED面板的生产。市场分析虽然短时间来看国内面板生产商如果放量的话,升华材料还是会采购日系韩系德系美系企业为主,但升华后材料上游的直接供应商也将随之受益。而且从更长的时间来看,随着国内材料厂商在技术上的逐步突破,由于面板厂商还是有降低成本的需要,终端材料的本土化也将是大势所趋。

目前国内从事OLED中间体及升华前材料的企业主要包括:万润股份、西安瑞联新材、阿格蕾雅、吉林奥来德等。由于这个行业更新迭代的速度很快,OLED材料有很多层,每层的上游都有细分产品,产品周期大约4-5年,短一些的大约在2-3年,因此虽然近几年进入OLED中间体及升华前材料的企业诸多,但是相比较于这几家公司来说,产品都比较单一,而且这个行业要求较快的研发速度和实力,所以整体而言目前国内OLED中间体及升华前材料的竞争格局还是十分良好,行业壁垒主要表现在下游客户验证门槛较高,因此此前生产液晶单体的企业转型去拓展OLED材料业务将会在这方面具备比较明显的先发优势。由于目前OLED终端设备仍有继续降低成本的需求,短时间内来看会在一定程度下压缩上游材料厂商的利润空间,但我们认为随着OLED面板出货量的不断增加,规模效应下未来OLED上游材料制造商的盈利将会维持较高水平。

2015年,用于OLED面板的有机发光材料出货量较去年同期增长12%,达26,000吨。IHS预测,随着白光OLED(WOLED)电视面板出货量的迅猛增长,有机发光材料的出货量到2018年将达10万吨。收入方面,用于OLED面板的有机材料也比去年同期增长12%,2015年为4亿6500万美金,到2018年预计将达18亿美金。

本文地址:http://www.zwzyzx.com/show-336-241027-1.html

下一篇:OLED带来的膜材料新机遇

相关资讯

- 物联网、云计算、大数据、移动互联网等新技术的应用推动行业发展(2014-12-30)

- 高精度时间频率关乎国家安全(2015-12-21)

- 半导体产业向中国转移(2016-07-04)

- 2013年度宁夏地区软件和信息技术服务业主要经济指标分析(2014-03-16)

- 数据堂的优质客户资源(2016-08-01)

- 2012-2014年中国集成电路产业各产业链销售收入(2016-03-21)

- 我国FTTX接入网建设将快速推进,光纤入户覆盖能力将有较大增长(2014-10-04)

- 东方网力:携手商汤科技,打造深度学习专用芯片体系(2016-10-24)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》