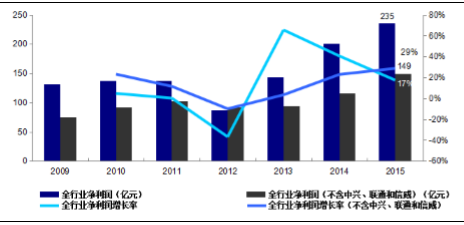

大流量时代,全行业利润增速持续走高

相关报告

- 2016-2022年中国光通信电缆区域行业市场调查研究及发展分析报告(2015-11-09)

- 2016-2022年中国光通信设备行业市场深度调查研究及投资咨询报告(2015-12-10)

- 2015-2020年中国光通信电缆行业市场深度剖析及投资发展研究报告(2015-07-21)

- 2015-2019版光通信设备行业企业建设项目可行性研究报告(2014-11-12)

- 2015-2020年中国光通信电缆行业运行研究及市场投资发展分析报告(2015-06-04)

- 2015-2020年中国光通信材料行业市场重点层面调查研究报告(2015-09-15)

- 2014-2018年中国云计算设备行业市场深度调查研究及投资前景咨询研究报告(2014-01-16)

- 2015-2020年中国光通信电缆行业深度调研及市场投资发展研究报告(2015-07-21)

- 2014-2018年中国云计算行业市场深度剖析及投资前景趋势研究报告(2013-12-28)

- 2016-2022年中国光通信设备区域行业市场调查研究及发展分析报告(2015-11-13)

样本企业的统计数据显示,2015年通信行业实现归属于母公司的净利润为235亿元,同比增长17%,2013年以来持续走低。主要原因是:

①中兴通讯经历2014年94%的大幅增长之后,回归正常水平,2015年增速为22%;

②信威集团因2014年借壳中创信测,净利润大幅增长,2015年外延增长因素消失,同比增长5%;

③中国联通经历2012年和2013年的3G时代辉煌之后,研究报告2014年和2015年在营改增和中移动4G大幅领先的双重压力之下,净利润增速逐步走低,2015年下滑13%。

剔除联通、中兴和信威后,行业净利润为149亿元,同比增长29%,行业研究2012年以来持续走高。从内部结构性变化看,2015年增长的主要动力是流量的爆发,大流量传输需要更粗壮、更智能的管道,光通信和CDN网络加速受益:

①光纤光缆两大巨头亨通光电、中天科技,2015年光纤光缆量价齐升,两大巨头“棒-纤-缆”一体化布局,最为受益;我们预计,2016年光纤光缆仍将继续量价齐升;

②CDN巨头网宿科技,2015年4G网络逐步完善,视频直播尤其是移动视频直播异常火爆,带动CDN加速需求持续爆发。

2015年通信行业(不含中兴、联通、信威)净利润同比增长率再攀新高,达到29%

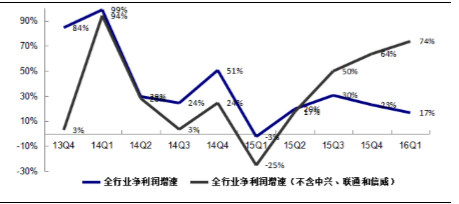

2016年第一季度,通信行业实现归属于母公司的净利润为48亿元,同比增长17%。而不含中国联通、中兴通讯和信威集团的行业净利润为32亿元,同比增长74%。

剔除中兴、联通、信威后,增长的主力仍旧是光通信和CDN相关公司:中天科技增长132%、网宿科技增长85%、亨通光电增长129%、共进股份增长43%、通鼎互联增长239%、光迅科技增长77%,在当前国内经济环境下,光通信行业如此业绩着实“耀眼”。

2016Q1,通信行业(不含中兴、联通、信威)净利润持续大幅增长

本文地址:http://www.zwzyzx.com/show-336-241990-1.html

上一篇:OLED供应链目前由韩国企业主导

相关资讯

- 中国通信网络普及率仍存在较大提升空间(2015-07-02)

- 国内集成电路行业法律法规及政策(2015-05-28)

- 惯性技术应用领域持续拓展,应用产业蓬勃发展(2014-06-08)

- 国内外射频金属元器件市场供求状况及变动情况(2014-11-23)

- 深度学习与传统神经网络算法的主要区别(2016-08-16)

- CPU性能指数提升,伴随GPU、云计算等新型计算形态出现(2016-08-16)

- 中兴微电子与美国Semtech合作,推进中国LoRa发展(2016-07-25)

- 电子消费品普及化过程将带动国内市场对PCB的巨大需求(2014-12-12)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》