中国各大上市快递公司成本结构对比情况

相关报告

- 2014-2018年中国快递区域市场调查研究分析及投资前景研究报告(2013-12-26)

- 2015-2020年中国物流网芯片行业市场调查研究及投资发展分析报告(2015-06-16)

- 2015-2019年中国IT物流行业市场深度分析及投资决策研究报告(2014-11-25)

- 2015-2020年中国物流网芯片行业运行研究及市场投资发展分析报告(2015-06-16)

- 2015-2020年中国物流台车行业市场主要领域调查分析报告(2015-09-16)

- 2015-2020年中国物流园区行业市场深度分析及投资决策研究报告(2015-03-27)

- 2015-2020年中国物流信息化行业市场主要领域调查分析报告(2015-09-11)

- 2015-2020年中国物流网芯片行业市场主要领域调查分析报告(2015-09-16)

- 2014-2018年物流项目商业计划书(2013-12-12)

- 2014-2018年中国合同物流行业深度调研分析及投资前景研究报告(2014-09-11)

由于“三通一达”的业务模式的确趋于同质化,其主营业务收入来源主要由“面单费”、“中转费”、“派送费”(韵达和中通没有将派送费计入总收入中)这三方面收入组成。由于其业务模式较为固定,各家公司收入端的差异化并不是很大。

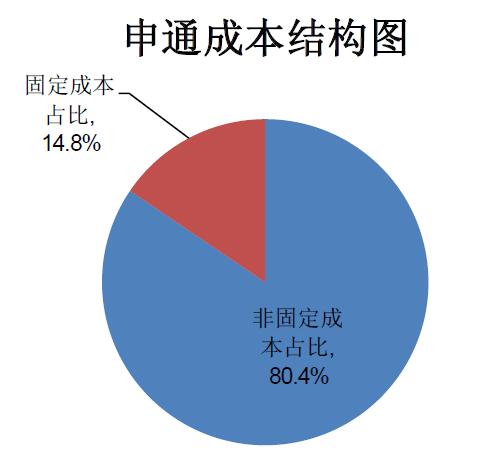

申通成本结构图

而从成本端来看,由于固定成本的存在,会导致企业成本端的变动幅度要低于收入端,从而形成的杠杆效应将会带来巨大的利润弹性。因此在快递行业需求增加进而导致企业业务量上升的背景下,我们认为有必要对于各大快递巨头的成本组成结构做一个简单分析,对于杠杆系数更高(固定成本更高)的快递企业,其盈利提升幅度将会非常可观。各大上市快递公司成本结构对比表

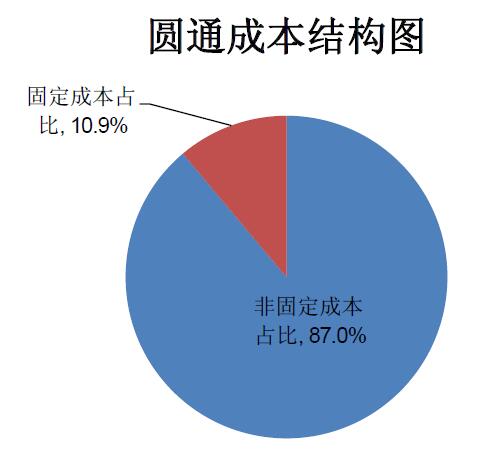

圆通成本结构图

申通成本结构图

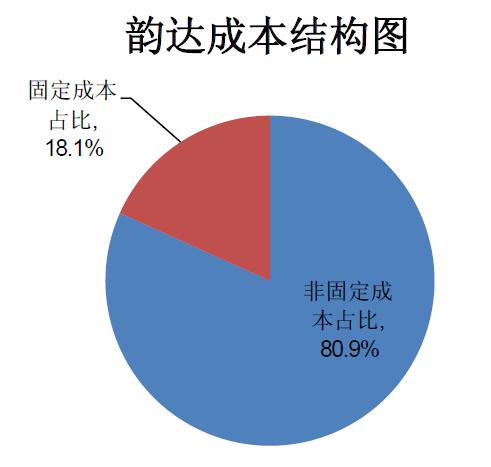

韵达成本结构图

中通成本结构图

中通成本结构图

图表中直观的反映了各快递企业之间的成本结构差异,其中韵达的固定成本占

总成本比例最高,为18.1%,申通与中通接近,分别为14.8%与16.1%,而圆通则

相对而言有着最低的固定成本比例。根据上文逻辑,圆通的业务量-收入弹性会较

低,而韵达则最高。

本文地址:http://www.zwzyzx.com/show-338-248557-1.html

上一篇:公务机购买与使用行为分析

下一篇:中国快递公司非流动资产比较情况

相关资讯

- 海洋旅游有关海上安全的监管(2014-06-12)

- 2013年度四川地区货运量规模情况分析(2014-03-10)

- 现代物流业与上下游的关系(2014-12-26)

- 全国物流投资建设的不断完善(2014-06-28)

- 基于射频技术的路径识别设备行业概述及分类(2015-07-16)

- 影响航空运输业利润水平的因素(2014-10-07)

- 预计2018年自动化立库市场规模210亿,复合增速21%(2016-09-28)

- 国内LNG道路运输主要企业情况(2015-04-25)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》