色纺纱原材料价格波动加剧

相关报告

- 数据更新中...

棉花作为色纺纱生产的重要原材料,其价格的持续快速上涨或下跌将会加大色纺纱企业的经营难度,从而对公司的盈利能力造成不利影响。

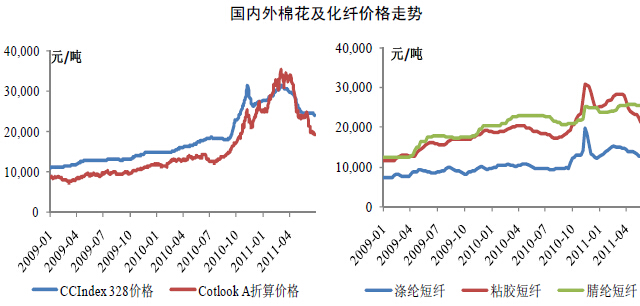

棉花自2010年初开始步入上升通道,并于2011年一季度再次大幅上涨,国内328级和海外CotlookA折算价最高分别为31,241元/吨和44,490元/吨,达历史高位。2011年3月下旬棉花价格出现下跌,至2011年6月初国内328指数和海外CotlookA折算价分别为24,559元/吨和30,962元/吨,分别较最高价格下跌20%和30%,但仍较2010年初分别上涨65%和106%。2011年4月其他原材料价格也出现回落,至2011年6月初,涤纶短纤和粘胶短纤分别回落至12,650元/吨和20,500元/吨,分别较2010年底最高点回落36%和33%。未来棉花及其他原材料的价格如继续维持在高位或者波动幅度加

剧而色纺纱企业转移定价能力不足抑或市场判断和存货管理能力较弱,将会对行业内企业的盈利能力带来不利影响。国内外棉花及化纤价格走势

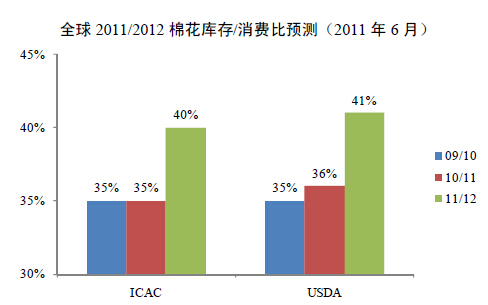

从生产环节来看,棉花价格的频繁波动致使棉花种植的比较收益在年度间波动较大,这将直接影响到农民下一年度种植的积极性,从而导致棉花种植面积在年度间大起大落,反过来又进一步加剧棉花价格的波动。2009年我国全年棉花产量640万吨,比上年减产14.6%。同时,经济危机之后下游需求持续恢复以及棉花种植成本上升,共同导致2009/2010年度棉花期末库存不断消耗,为棉价提供了较强支撑。全球2011/2012棉花库存/消费比预测(2011年6月)

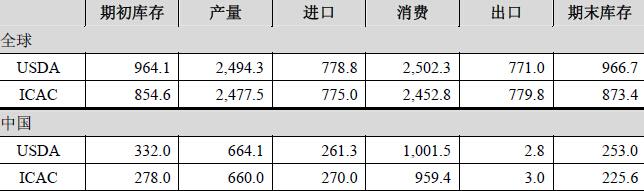

进入2011年,全球及国内市场棉花供需紧张情况逐步得到缓解。截至2011年6月,全球2011/2012年度棉花种植面积增加5%-10%,且生长未受到异常气候影响。2011年6月,根据ICAC和USDA预测2011/2012年度全球棉花常量可达2,700万吨左右,而全球需求量基本为2,600万吨左右,期末库存达到1,000万吨以上,届时全球棉花库存/消费比将升至40%以上,达到较为安全的水平,从而将成为抑制棉价上扬的主要因素。2011/2012年我国棉花需求量将保持在1,000万吨略高水平,产量将达720万吨左右,2011/2012年度供需缺口将出现收窄可能。2010/2011年度全球/中国产销存预测单位:万吨

以百隆东方为代表的行业领先企业,可以通过有效的定价调整转移棉花采购成本的变动,尤其是下游客户主要为品牌服饰企业,由于其利润空间较大,相对而言转移成本也较容易;且百隆东方能够根据对后期棉花价格的走势判断,适当调节采购和库存结构和改变替代品种使用比例,从而有助于规避原材料价格波动对经营业绩造成的影响。

本文地址:http://www.zwzyzx.com/show-339-167527-1.html

上一篇:国内色纺纱市场内需稳定增长

下一篇:纺织行业人民币升值带来的汇率风险

相关资讯

- 我国纺织行业利润水平保持稳定,销售毛利率保持在12%左右(2014-10-31)

- 国内户外用品行业发展状况及挑战(2015-04-19)

- 纺织服装行业消费者变化、互联网技术引发模式创新(2016-08-11)

- 化学纤维基本情况简介(2016-01-22)

- 国内劳动防护手套行业技术发展水平(2015-01-18)

- 我国鞋业市场规模及人均鞋类消费情况(2015-08-02)

- 国内色纺纱行业政策拉动(2015-08-21)

- 国内服装行业市场发展状况(2015-03-30)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》